地区区分とは、路線価地域において、宅地の利用状況がおおむね同一と認められる一定の地域ごとに国税局長が定めた地域区分であり、ビル街地区、高度商業地区、繁華街地区、普通商業・併用住宅地区、普通住宅地区、中小工場地区及び大工場地区の7つの地区区分があります。

ここでは、地区区分の内容やその判定方法などについて解説しています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.地区区分

地区区分とは、路線価地域(路線価方式により評価する地域)において、宅地の利用状況がおおむね同一と認められる一定の地域ごとに国税局長が定めた地域区分です。

地区区分には、ビル街地区、高度商業地区、繁華街地区、普通商業・併用住宅地区、普通住宅地区、中小工場地区及び大工場地区の7つの地区区分があります。

(1) ビル街地区

ビル街地区とは、30階を超える超高層のオフィスビルが建ち並ぶ地区をいいます。

オフィスビルで純化された商業地域であることが特徴です。現状では、東京都の丸の内や大手町、西新宿などのごく一部のエリアのみが指定されています。

(2) 高度商業地区

高度商業地区とは、大都市の中心商業地域のうち、主として百貨店やブランド品などの専門店が建ち並ぶ地区をいいます。

東京の「銀座」、名古屋の「栄」、大阪の「心斎橋」、神戸の「三宮」、福岡の「天神」といった商業一等地に指定されています。

(3) 繁華街地区

繁華街地区とは、風営法の規制を受けるような店舗や居酒屋等が入居する店舗ビルが建ち並ぶ地区をいいます。

東京の「歌舞伎町」、大阪の「北新地」、福岡の「中洲」、北海道の「すすきの」といったエリアに指定されています。

(4) 普通商業・併用住宅地区

普通商業・併用住宅地区は、店舗や事務所、店舗併用住宅などの商業系用途が見られる地区をいいます。全国的に広く設定されており、次のようなエリアがあります。

- 大都市のビル街地区、高度商業地区、繁華街地区以外の商業エリア

- 地方都市のオフィス街、県庁周辺の商業エリア

- 駅前商業エリア

- 商店街エリア

- ロードサイドエリア

(5) 普通住宅地区

普通住宅地区は、住居系の建物が建ち並ぶ地区です。高級住宅エリアから一般の住宅や集合住宅が建ち並ぶエリアまで幅広く包含しています。

(6) 中小工場地区

中小工場地区とは、町工場や物流施設などが見られる工業系用途の地区です。

(7) 大工場地区

大工場地区とは、都市計画法の準工業地域、工業地域及び工業専用地域内にあり、次のいずれかに該当する工業色の強い地区です。

- 敷地が9,000㎡以上の工場・倉庫・流通センター・研究開発施設が集中する地域

- 単独で3万㎡以上の画地で形成される工業地域

2.地区区分の判定方法の基本

評価対象地の地区区分は、その評価対象地の正面路線が属する地区区分と同じになります。

(1) 評価対象地が中間画地である場合の地区区分

土地A~土地Eはいずれも中間画地であるため、その属する地区は正面路線の属する「普通商業・併用住宅地区」となります。

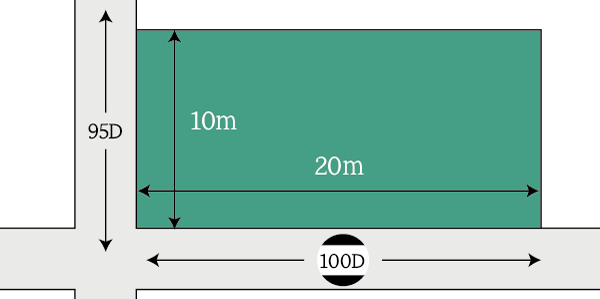

(2) 評価対象地が角地である場合の地区区分

評価対象地が角地や二方路地等である場合には、正面路線が属する地区が評価対象地の地区区分となります。

- 奥行価格補正後の路線価の比較

イ)南側路線の奥行価格補正後の路線価

100千円/㎡ × 奥行価格補正率(0.99:普通商業・併用住宅地区)= 99千円/㎡

ロ)西側路線の奥行価格補正後の路線価

95千円/㎡ × 奥行価格補正率(1.00:普通住宅地区)= 95千円/㎡

ハ)イ>ロより、正面路線は南側路線 - 地区区分の判定

正面路線(南側路線)が属する地区区分は「普通商業・併用住宅地区」

∴普通商業・併用住宅地区

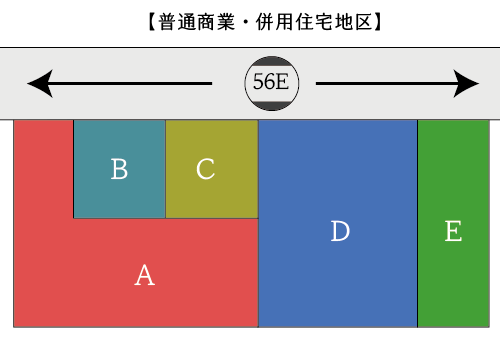

3.宅地が2以上の地区にまたがる場合の地区区分の判定方法

評価対象地が2以上の地区にまたがる場合には、原則として、評価対象地が属する地積が最も大きい地区に評価対象地全体が属するものとして地区区分の判定を行います。

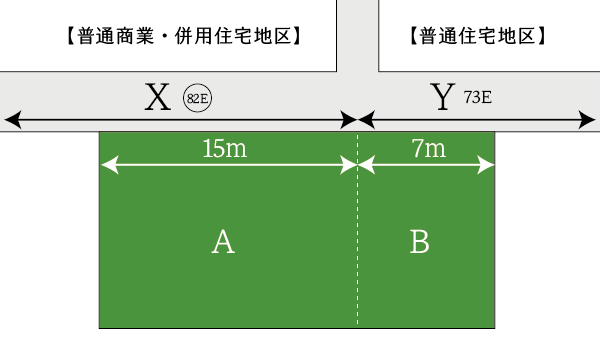

(1) 評価対象地が整形地の場合

次の土地は、その正面路線がXとYであり、路線Xは普通商業・併用住宅地区、路線Yは普通住宅地区に属しています。

この場合、普通商業・併用住宅地区に属するA部分の面積が普通住宅地区に属するB部分と比較して大きいため、評価対象地全体が「普通商業・併用住宅地区」に属するものとして画地調整を行います。

これは、評価対象地の大部分が普通商業・併用住宅地区に所在していることから、普通商業・併用住宅地区の影響を大きく受けていると考えられるためです。

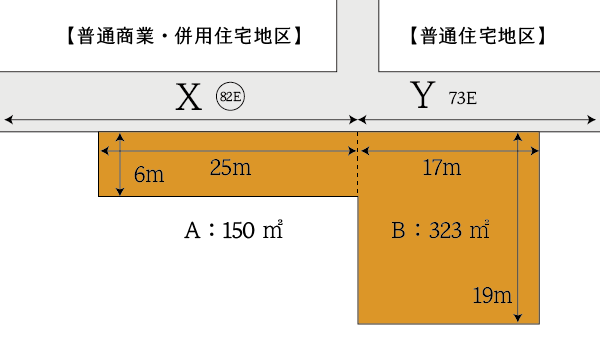

(2) 評価対象地が不整形地の場合

次の土地は、正面路線に対する接道状況は(1)と同じですが、各地区に属する面積の大きさが(1)とは異なるケースです。

この場合、路線に接する距離からすると普通商業・併用住宅地区の路線Xの方が長いですが、評価対象地が属する面積の大きさからすると、普通住宅地区に属する面積の方が大きいという状況にあります。

このような場合も、評価対象地の属する地区の面積が大きい方の地区の影響を強く受けると考えられることから、評価対象地全体が「普通住宅地区」に属するものとして画地調整を行います。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。