無道路地とは、道路に接していない土地、または、建築基準法上の接道義務を満たさない土地のことをいいます。この記事では、相続税の土地評価における無道路地の評価について説明をします。

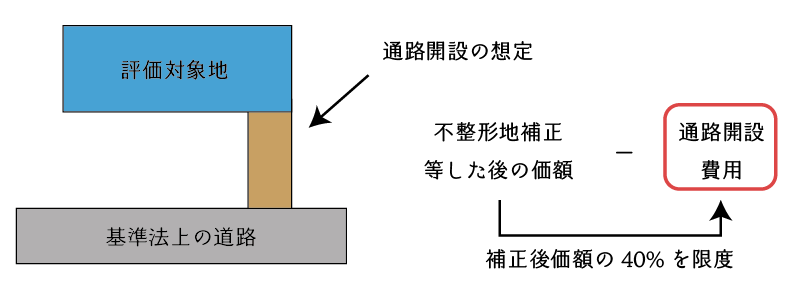

相続税の無道路地の評価は、建築基準法等による接道義務を満たすような通路の開設を想定し、この通路開設に必要となる費用相当額を控除する方法により評価することとなっています。

ただし、相続税の無道路地補正は、計算構造上、実質的に3割程度しか下げることができないため、場合によっては不動産鑑定評価による対応も検討する必要があります。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.無道路地とは?

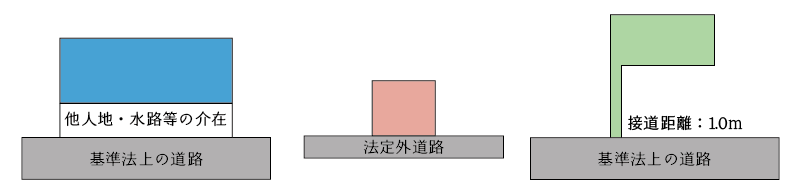

相続税の土地評価における無道路地とは、道路に接していない土地、または、建築基準法上の接道義務を満たさない土地のことをいいます。一般に、次の3つが相続税の土地評価における無道路地に該当します。

- 他人地・水路等が介在する土地

- 法定外道路にのみ接する土地

- 接道距離が2mに満たない土地

①に加え、②や③を無道路地として評価するのは、都市計画区域又は準都市計画区域に存する土地については、建築基準法上の接道義務を満たさない場合は建築物を建てることができない(建築許可が下りない)ため無道路地として取り扱うこととなっています。

2.無道路地の価値・相場

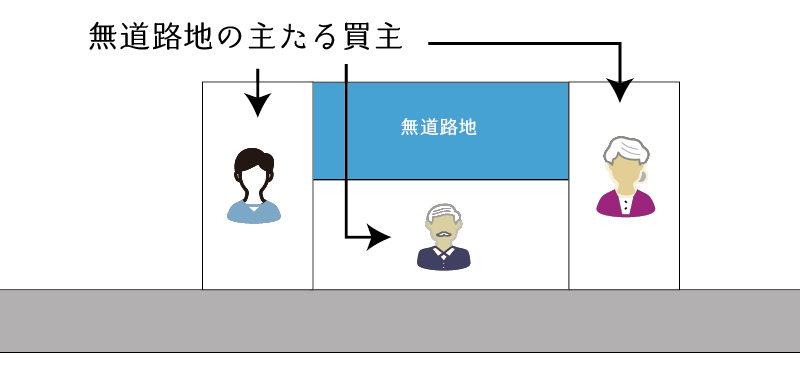

基本的に無道路地の主たる買主は隣接所有者ですから、隣接所有者の属性(事業主なのか会社員なのか)や所得水準、家族構成によって、需要の多寡は異なります。つまり、隣接所有者が誰なのか?によって無道路地の価値も異なります。

しかしながら、私の経験則からいいますと、無道路地の状態や地域によっても大きく異なりますが、無道路地の相場観としては、だいたい通常の土地の1割~3割程度といったイメージで良いのではないかと思います。

ただし、無道路地の価値は、次の点が相互に複雑に絡み合って形成されるため、実際の適正価値の把握に当たっては不動産鑑定士や地域の土地取引に精通した不動産会社に確認すべきでしょう。

- 道路までの距離

道路まで1m~2mの無道路地であれば、前面宅地を譲り受けて利用することも現実的のため、相場に近い価格で取引されることがあります。

一方、道路まで数十メートルといった場合は、前面宅地を譲り受けて利用することが事実上不可能のため、相場の1割程度の価値しかないこともあります。 - 都心か否か

基本的に無道路地の主たる買手は「隣接土地の所有者」のため、相場よりも相当安く(具体的には相場の1割~3割程度)で売買されることが多くなります。

しかしながら、都心にある土地については、無道路地であっても開発業者(実際には土地集めのために組成された会社など)も買主となるため、相場の3割以上の価値になることもあります。 - 周辺土地の状況

無道路地であっても、周辺に公園などの広場があったり、通路があるような場合には、建築基準法43条但書きにより建築可能となる可能性があるため、相場に近い価格で取引されることがあります。 - 隣接地の所有者の権利意識

土地の所有者の権利意識が強い地域では、道路に通ずるまでの土地の買取りが難しいため、無道路地の価値は著しく低く、現実には無道路地に市場価値は無価値に近いものとなります。一方、隣接土地の所有者が遠隔地に住んでいるような人の土地ばかりであれば、慎重に交渉を進めることで案外すんなりと譲ってくれることもあるため、無道路地であってもそれなりの価値になります。

3.無道路地の評価

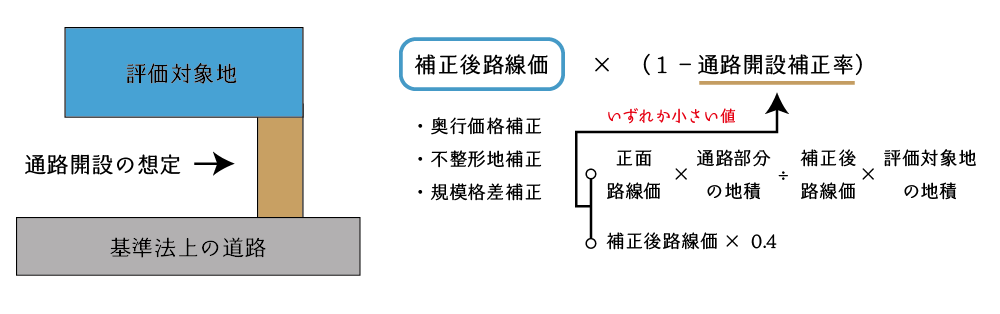

無道路地の評価は、実際に利用している路線の路線価に基づき、奥行価格補正、不整形地補正及び規模格差補正をした価額から、接道義務を充足する通路を開設すために要する費用相当額を控除する方法により評価をします。

なお、控除する費用相当額は、控除前の価額の40%を限度とします。また、不整形地補正に当たり「不整形地補正率×間口狭小補正率」・「間口狭小補正率×奥行長大補正率」の計算にあっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用します。

(無道路地の評価)

20-3 無道路地の価額は、実際に利用している路線の路線価に基づき20((不整形地の評価))又は前項の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。

- 無道路地とは、道路に接しない宅地(接道義務を満たしていない宅地を含む。)をいう。

- 20≪不整形地の評価≫の定めにより、付表5「不整形地補正率表」の(注)3の計算をするに当たっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用する。

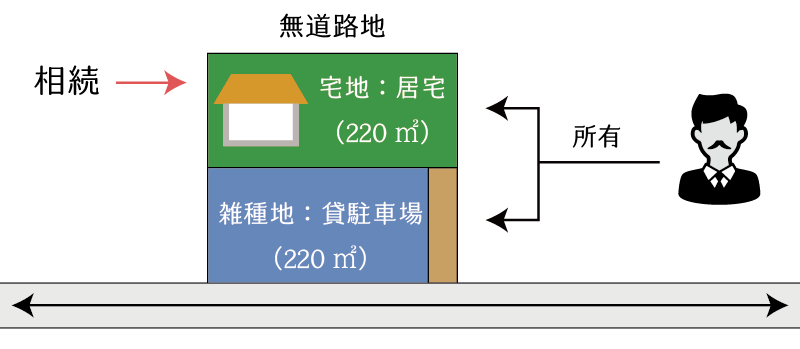

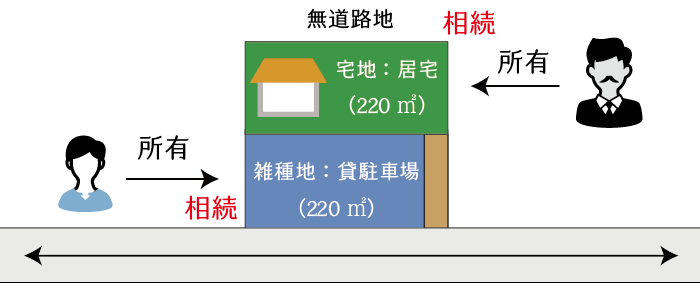

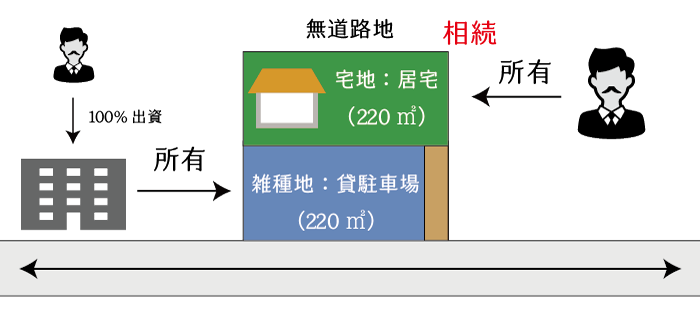

4.同一の相続人・他の相続人・同族会社が所有する場合の取り扱い

相続税の財産評価における無道路地の評価に当たっては、相続開始後(贈与後)の前面宅地の所有者が誰であるかに注意する必要があります。

| No | 無道路地の所有者 | 前面宅地の所有者 | 通路開設補正の有無 |

|---|---|---|---|

| (1) | 相続人A | 相続人A | しない |

| (2) | 相続人A | 相続人B | する※ |

| (3) | 相続人 | 相続人が主宰する同族会社 | する |

- 不合理分割に該当する場合は留意が必要です。

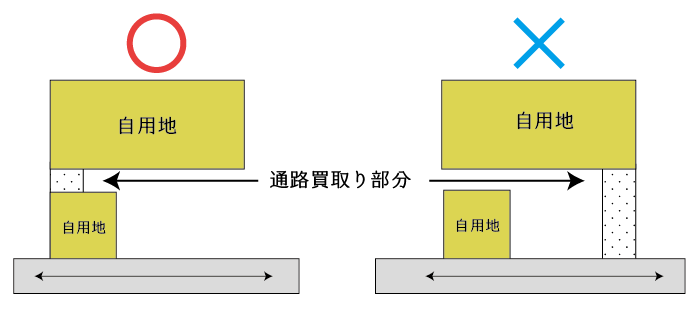

(1) 無道路地と前面宅地を同一の相続人が所有することとなった場合

相続により無道路地が生じた場合において、無道路地と前面宅地の所有者が同一人である場合には、通路開設補正は行いません。これは、前面宅地が自分の土地である場合には通路開設のための買取りが不要となるためです。

ただし、奥行価格補正や不整形地補正は行います。

(2) 無道路地と前面宅地を異なる相続人が所有することとなった場合

相続により無道路地が生じた場合において、無道路地と前面宅地の所有者が異なる場合には、通路開設補正を行います。ただし、この場合、遺産分割等による分割が不合理分割に該当するか否かに注意する必要があります。

(3) 前面宅地の所有者が無道路地を相続した者が主宰する同族会社である場合

相続により無道路地が生じた場合において、無道路地の前面宅地の所有者が無道路地を相続した相続人が主宰する同族会社である場合には、通路開設補正を行います。

5.無道路地補正をする場合の留意点

(1) 正面路線とすべき路線

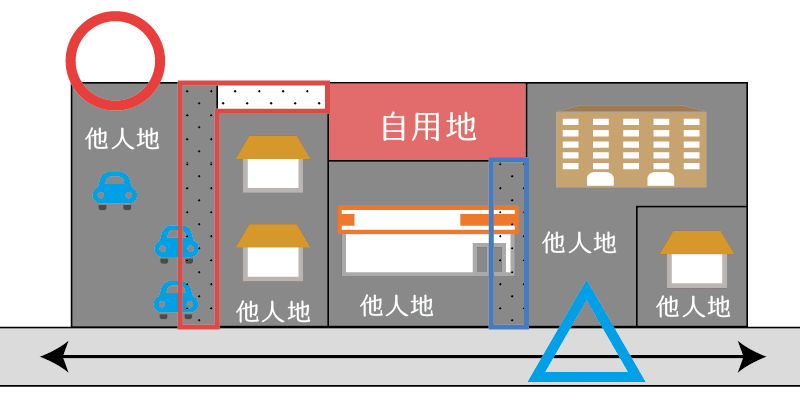

無道路地補正に当たり、正面路線として設定をする路線は、財産評価基本通達において「実際に利用している路線」とありますが、実務上は、実際に利用している路線のうち、①距離、②買取対象地の利用状況、③買取対象地の所有者などを考慮して、決定をします。

(2) 想定する通路

無道路地の評価に当たり想定する通路は「建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(接道義務)に基づき最小限度の通路を開設する場合のその通路」となります。

この場合において、留意すべき点を列挙すると次の通りです。

- 通路が短い距離となること(最小の通路面積)

- 第三者の家屋がある部分はできるだけ避けること

- 自用地を利用することが合理的な場合は他人地を避けること

- 法定外道路の部分も買取りを必要とする通路面積に含めること

- 隅切りが必要であれば隅切り部分の面積も通路面積に含めること(開発行為が必要な場合)

(3) 想定する通路の幅員

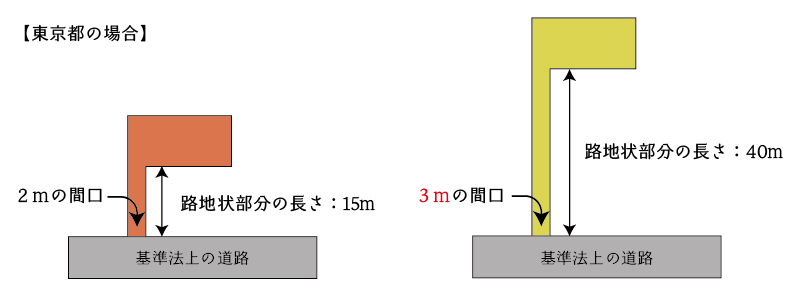

地方自治体によっては、路地状部分の長さに応じて、路地状部分の幅員に制限を課していることがあります。例えば、東京都や埼玉県、横浜市、京都市などでは次のような制限が課されています。

したがって、通路開設の想定に当たっては、その前提として各自治体の建築関連条例を調査する必要があります。

- 東京都(東京都建築安全条例3条)

路地状敷地の長さが20m以下 → 幅員2m

路地状敷地の長さが20m超 → 幅員3m - 埼玉県(埼玉県建築基準法施行条例第3条)

路地状敷地の長さが10m未満 → 幅員2m

路地状敷地の長さが10m以上、15m未満 → 幅員2.5m

路地状敷地の長さが15m以上、20m未満 → 幅員3m

路地状敷地の長さが20m以上 → 幅員4m - 横浜市(横浜市建築基準条例4条)

路地状敷地の長さが15m未満 → 幅員2m

路地状敷地の長さが15m以上、25m未満 → 幅員3m

路地状敷地の長さが25m以上 → 幅員4m - 京都市(京都市建築基準条例5条)

路地状敷地の長さが20m未満 → 幅員2m

路地状敷地の長さが20m以上、35m未満 → 幅員:2+(路地状部分の長さ-20)÷15

路地状敷地の長さが35m以上 → 幅員4m

(4) 敷地と道路との間にガードレールがある場合

敷地と道路との間にガードレールがある場合であっても、道路法24条に基づき申請をすれば撤去可能の場合には、無道路地として評価をすることはできません。

(道路管理者以外の者の行う工事)

第24条 道路管理者以外の者は、第12条、第13条第3項、第17条第4項、第6項若しくは第7項、第19条から第22条の2まで、第48条の19第1項又は第48条の22第1項の規定による場合のほか、道路に関する工事の設計及び実施計画について道路管理者の承認を受けて道路に関する工事又は道路の維持を行うことができる。ただし、道路の維持で政令で定める軽易なものについては、道路管理者の承認を受けることを要しない。

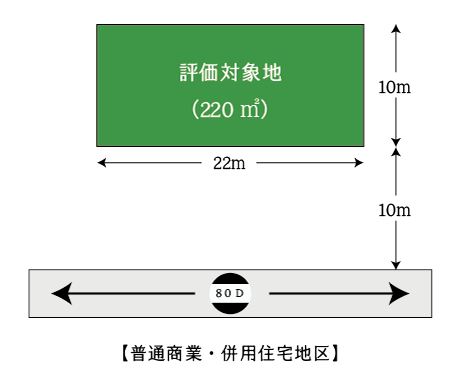

6.無道路地補正の具体例(計算例)

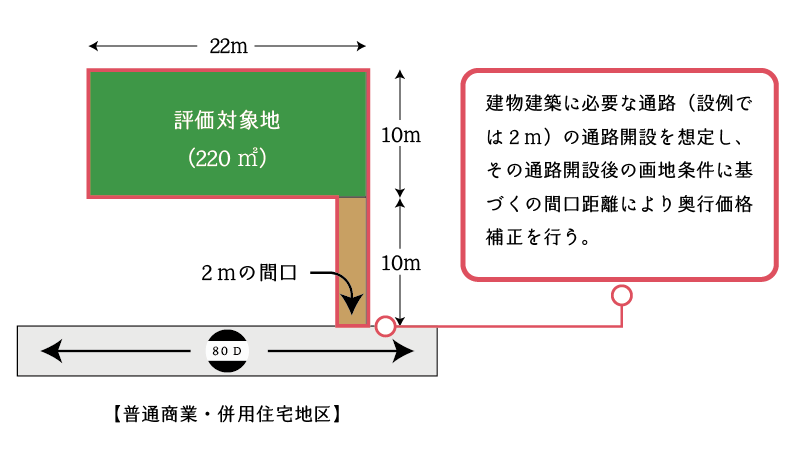

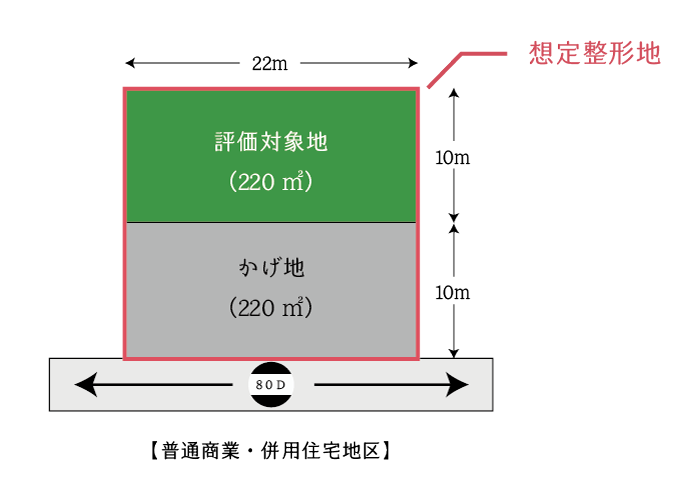

無道路地の評価は次の通り、奥行価格補正、不整形地補正、規模格差補正を行ったのち、無道路地補正をすることにより行います。

(1) 奥行価格補正

まず、初めに、評価対象地を宅地として利用(建物の敷地としての利用)するために必要となる通路を確保した後の画地に基づき、奥行価格補正をします。

この時、ほとんどの場合で「計算上の奥行距離に基づく方法」と「差引計算による方法」の2つの方法を適用できますので、納税者有利となるように補正方法を選択します。

- 計算上の奥行距離に基づく方法

正面路線価(80千円/㎡)× 奥行価格補正率(1.0)=80千円/㎡

∵(220㎡+20㎡)÷2m=120m>20m → 1.0(普通商業・併用住宅) - 差引計算による方法

イ)全体宅地

正面路線価(80千円/㎡)×地積(440㎡)×奥行価格補正率(1.0)=35,200千円

ロ)前面宅地

正面路線価(80千円/㎡)×地積(200㎡)×奥行価格補正率(1.0)=16,000千円

ハ)補正後路線価

(イ-ロ)÷(220㎡+20㎡)=80千円/㎡ - 奥行価格補正後の路線価

①=②より 80千円/㎡

(2) 不整形地補正

次に、不整形地補正をします。この場合に採用する整形地補正率は、通路部分が無い場合の画地を基に計算したかげ地割合に基づき補正率表より参照します。

- かげ地割合の計算

かげ地(220㎡)÷ 想定整形地(440㎡)= 50% - 不整形地補正率の査定

0.84(地積区分:A、普通商業・併用住宅地区、かげ地割合:50%以上) - 間口狭小であることを考慮した不整形地補正率(有利選択)

イ)不整形地補正率(0.84) × 間口狭小補正率(0.90)= 0.756 → 0.75

ロ)間口狭小補正率(0.90) × 奥行長大補正率(0.90)= 0.81

ハ)イ<ロより 0.75 - 不整形地補正後の路線価

奥行価格補正後路線価(80千円/㎡)× ③(0.75)= 60千円/㎡

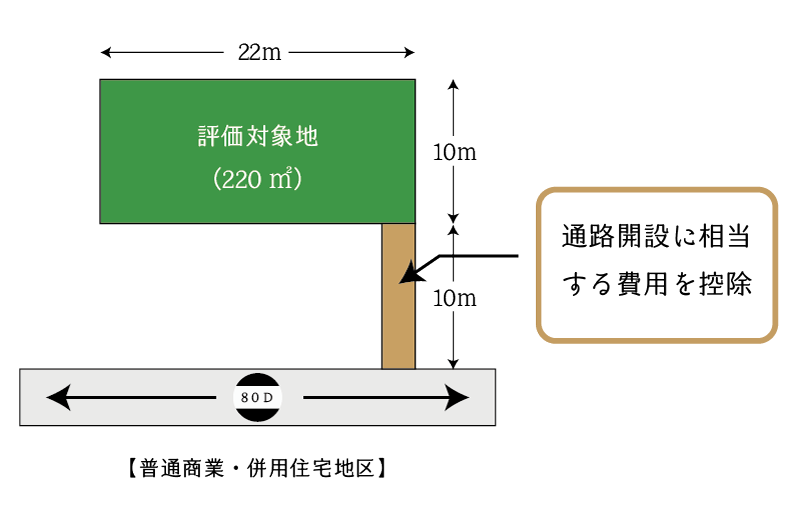

(3) 無道路地補正(通路開設補正)

無道路地補正は、不整形地補正後の価額※から通路部分の価額を控除することにより行います。ただし、控除する金額は無道路地補正前の価額の40%相当額を限度とします。

- 評価対象地が地積規模過大な宅地に該当する場合は規模格差補正後の価額

- 通路部分の買取価額

正面路線価(80千円/㎡)× 通路部分の地積(20㎡)=1,600千円 - 限度価額(評価対象地の不整形地補正後の価額の40%相当額)

不整形地補正後路線価(60千円/㎡)× 評価対象地の地積(220㎡)×40%=5,280千円 - 控除額の査定

①<②より 1,600千円 - 無道路地補正後の価額

補正前価額(60千円×220㎡)- ③(1,600千円)=11,600千円

なお、次のように補正後路線価を計算しても問題ありません。(土地及び土地の上に存する権利の評価明細書ではこちらの方法により記載することとなっています。)

- 通路部分の買取価額

正面路線価(80千円/㎡)× 通路部分の地積(20㎡)=1,600千円 - 限度価額(評価対象地の不整形地補正後の価額の40%相当額)

不整形地補正後路線価(60千円/㎡)× 評価対象地の地積(220㎡)×40%=5,280千円 - 控除率の査定

①<②より 1,600千円÷補正前価額(60千円×220㎡)=0.12121…<0.4

∴0.12121…(端数処理不要) - 無道路地補正後の路線価

補正前路線価(60千円)×(1-③(0.12121…))=52,727円/㎡

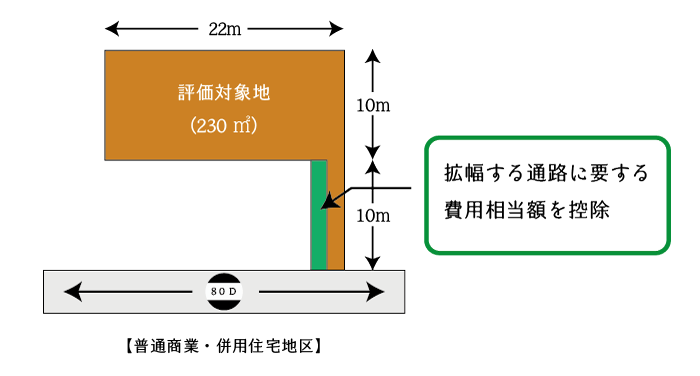

7.有効な接道距離を確保できていない宅地の評価の計算例

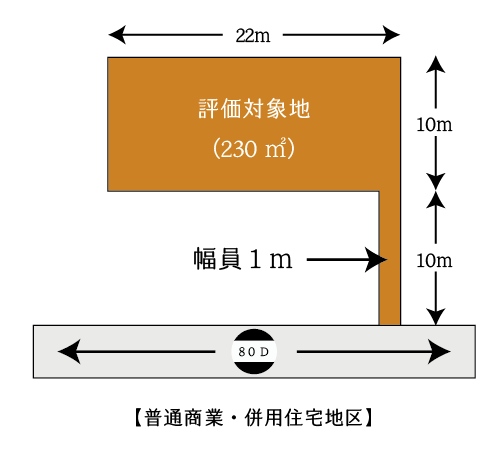

建築基準法上の道路に接してはいるものの、間口距離が狭いため接道義務を満たさないような場合には、無道路地の評価方法に準じた評価をします。具体的には、有効な間口距離となるように不足土地を買い足し、通路を拡幅することを想定し、当該拡幅部分の通路の取得費用相当額を控除することにより、無道路地補正を行います。

(1) 奥行価格補正

- 計算上の奥行距離に基づく方法

正面路線価(80千円/㎡)× 奥行価格補正率(1.0)=80千円/㎡

∵(230㎡+10㎡)÷2m=120m>20m → 1.0(普通商業・併用住宅) - 差引計算による方法

イ)全体宅地

正面路線価(80千円/㎡)×地積(440㎡)×奥行価格補正率(1.0)=35,200千円

ロ)前面宅地

正面路線価(80千円/㎡)×地積(210㎡)×奥行価格補正率(1.0)=16,800千円

ハ)補正後路線価

(イ-ロ)÷(230㎡+10㎡)=80千円/㎡ - 奥行価格補正後の路線価

①=②より 80千円/㎡

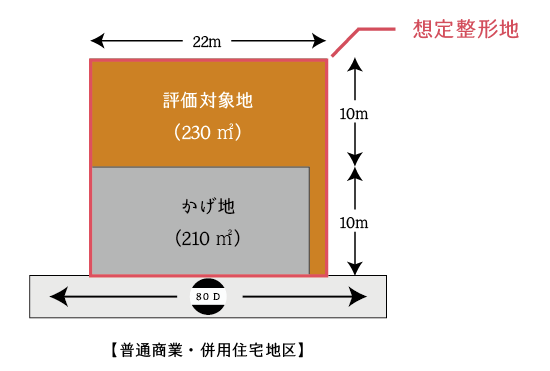

(2) 不整形地補正

- かげ地割合の計算

かげ地(210㎡)÷ 想定整形地(440㎡)= 45.45…% - 不整形地補正率の査定

0.87(地積区分:A、普通商業・併用住宅地区、かげ地割合:45.45…%以上) - 間口狭小であることを考慮した不整形地補正率(有利選択)

イ)不整形地補正率(0.87) × 間口狭小補正率(0.90)= 0.783 → 0.78

ロ)間口狭小補正率(0.90) × 奥行長大補正率(0.90)= 0.81

ハ)イ<ロより 0.78 - 不整形地補正後の路線価

奥行価格補正後路線価(80千円/㎡)× ③(0.78)= 62,400円/㎡

(3) 無道路地補正(通路開設補正)

- 通路部分の買取価額

正面路線価(80千円/㎡)× 通路拡幅部分の地積(10㎡)=800千円 - 限度価額(評価対象地の不整形地補正後の価額の40%相当額)

不整形地補正後路線価(62,400円/㎡)× 評価対象地の地積(210㎡)×40%=5,241,600円 - 控除額の査定

①<②より 800千円 - 無道路地補正後の価額

補正前価額(62,400円×230㎡)- ③(800千円)=13,552千円

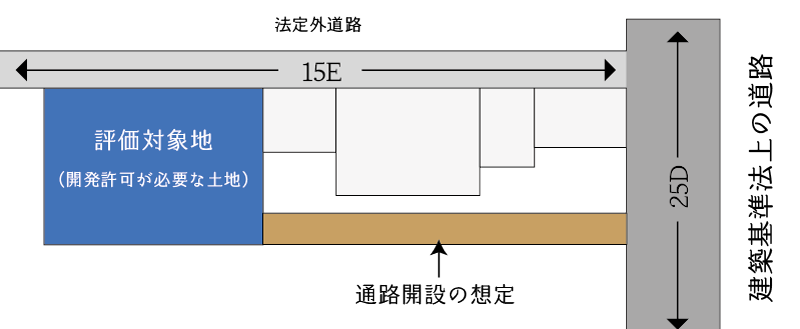

8.建築基準法上の道路に接していない宅地の評価

正面道路に路線価は付されているものの、その正面路線が法定外道路(建築基準法上の道路以外の道路)である場合には、次の通り場合分けをして無道路地補正の適用を検討します。

(1) 開発許可が必要な土地等の場合

開発許可が必要な土地や大規模な土地については、原則として「無道路地」として評価します。具体的には、評価対象地周辺にある基準法上の道路のうち、開発道路等を接続する上で適切な幅員がある道路を正面路線とみなして無道路地評価を行います。

これは、開発許可が必要な土地や大規模な土地については、建築基準法43条2項による許可が得られる可能性が著しく低いためです。

典型例としては、地積規模が500㎡以上の大規模画地や市街地農地、市街地山林、市街地原野等があります。

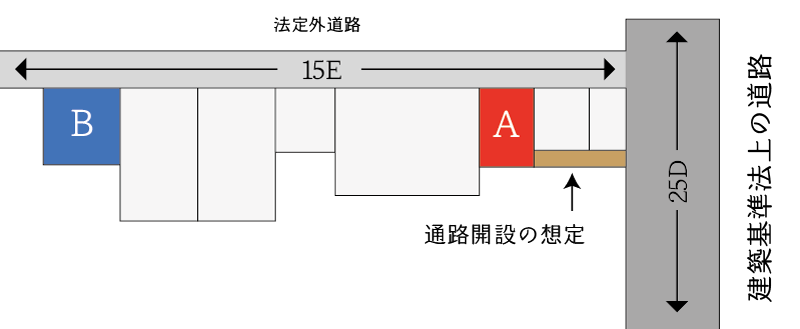

(2) 既存の住宅地域内にある土地等

既存の住宅地域内にある土地で、正面道路が法定外道路のような場合も、原則として、周辺にある基準法上の道路を正面路線とみなして無道路地評価をします。(典型例:土地A)

しかしながら、土地Bのように、無道路地補正をすると土地の価格が異常に低くなるような場合には、該当する自治体の建築審査課等で建築基準法43条2項の許可の可能性について調査の上、無道路地として評価をするか否かを検討する必要があります。

例えば、最近において43条2項の許可を受けて建築されているような建物が多く見られるような場合には、法定外道路を正面路線とみなして評価をすることが検討されます。

(敷地等と道路との関係)

第43条 省略

2 前項の規定は、次の各号のいずれかに該当する建築物については、適用しない。

- その敷地が幅員4m以上の道(道路に該当するものを除き、避難及び通行の安全上必要な国土交通省令で定める基準に適合するものに限る。)に2m以上接する建築物のうち、利用者が少数であるものとしてその用途及び規模に関し国土交通省令で定める基準に適合するもので、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めるもの

- その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したもの

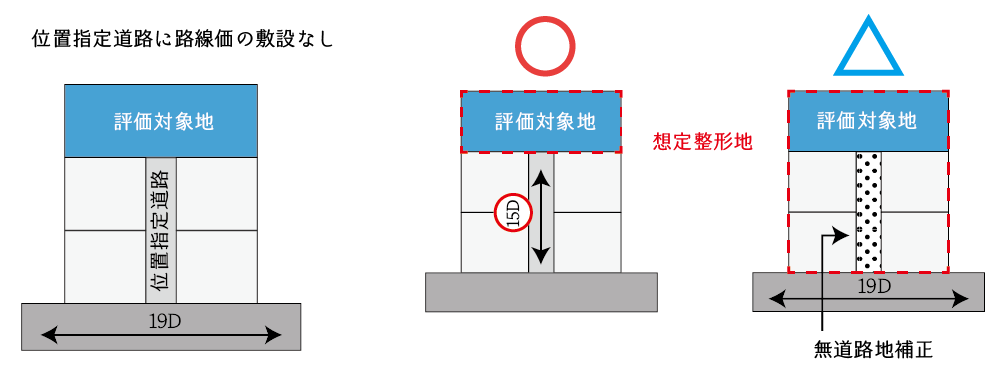

9.位置指定道路等に接する宅地の評価(グレーゾーン)

相続税路線価の付されていない位置指定道路等にのみ接する宅地については、次の2通りの評価方法があります。

- 位置指定道路等に特定路線価を敷設して評価をする方法

- 相続税路線価の付された建築基準法上の道路を正面路線として評価をする方法

現時点においては、②の評価額が①の評価額に比して30%以上下がるような場合を除き、当初申告においては①と②のいずれであっても特段問題が無いといわれています。

しかしながら、次のような裁決事例があることには留意すべきでしょう。

公表裁決事例

評価通達20-2に定める無道路地とは「道路」に接しない土地をいい、この「道路」には位置指定道路が含まれると解され、換言すれば、位置指定道路に接面する土地は、評価通達20-2に定める無道路地に該当しないと解されるところ、本件B土地は、上記ロ(ニ)のとおり、本件位置指定道路に接面する土地であると認められるから、評価通達20-2に定める無道路地には該当しない。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。