相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

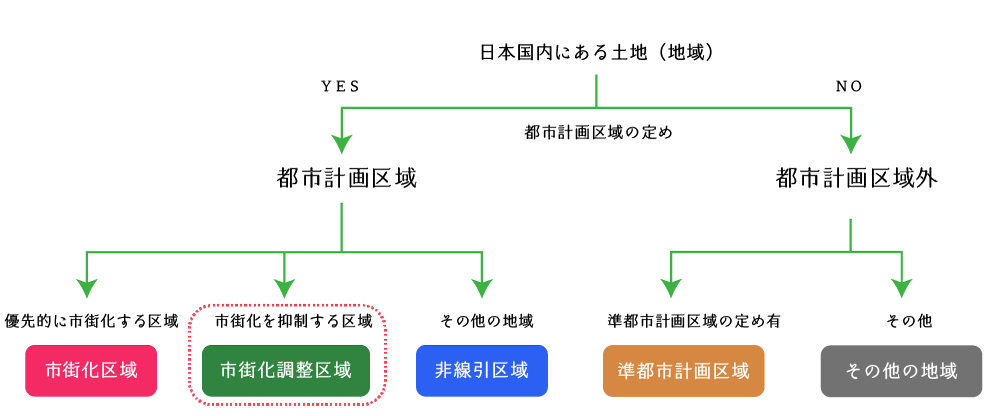

1.農業用施設用地

農業用施設用地とは、農用地区域内又は市街化調整区域内に存する農業用施設の用に供されている宅地をいいます。

(1) 農用地区域

農用地区域とは、農業振興地域の整備に関する法律第8条に定められた区域であり、農業振興地域の区域内において農用地等として利用すべき土地の区域をいいます。

第8条 都道府県知事の指定した一の農業振興地域の区域の全部又は一部がその区域内にある市町村は、政令で定めるところにより、その区域内にある農業振興地域について農業振興地域整備計画を定めなければならない。

2 農業振興地域整備計画においては、次に掲げる事項を定めるものとする。

農業振興地域の整備に関する法律|e-Gov

- 農用地等として利用すべき土地の区域(以下「農用地区域」という。)及びその区域内にある土地の農業上の用途区分

なお、農用地等とは、農業振興地域の整備に関する法律第3条に定められた土地であり、①農業や林業の用に供される土地、②これらを行うために必要となる施設の土地のことをいいます。

(定義)

第3条 この法律において「農用地等」とは、次に掲げる土地をいう。

農業振興地域の整備に関する法律|e-Gov

- 耕作の目的又は主として耕作若しくは養畜の業務のための採草若しくは家畜の放牧の目的に供される土地(以下「農用地」という。)

- 木竹の生育に供され、併せて耕作又は養畜の業務のための採草又は家畜の放牧の目的に供される土地(農用地を除く。)

- 農用地又は前号に掲げる土地の保全又は利用上必要な施設の用に供される土地

- 耕作又は養畜の業務のために必要な農業用施設(前号の施設を除く。)で農林水産省令で定めるものの用に供される土地

(2) 市街化調整区域

市街化調整区域とは、都市計画法第7条第3項に規定する区域区分です。具体的には、都市計画が定められた地域において「市街化を抑制すべき地域」として定められる区域区分です。

(3) 農業用施設用地

農業用施設とは、農業振興地域の整備に関する法律第3条第3号及び第4号に規定する施設をいいます。

(定義)

第三条 この法律において「農用地等」とは、次に掲げる土地をいう。

農業振興地域の整備に関する法律 第3条|e-Gov

- 耕作の目的又は主として耕作若しくは養畜の業務のための採草若しくは家畜の放牧の目的に供される土地(以下「農用地」という。)

- 木竹の生育に供され、併せて耕作又は養畜の業務のための採草又は家畜の放牧の目的に供される土地(農用地を除く。)

- 農用地又は前号に掲げる土地の保全又は利用上必要な施設の用に供される土地

- 耕作又は養畜の業務のために必要な農業用施設(前号の施設を除く。)で農林水産省令で定めるものの用に供される土地

2.農用地区域と市街化調整区域の調べ方

(1) 農用地区域

農用地区域は、市区町村が策定する「農業振興地域整備計画」の中で地域が指定されるため、評価対象地が農用地区域内の土地であるか否かは市役所又は町村役場の担当課(農林課や農業委員会)に連絡をして確認をします。

市町村によっては、ホームページ上で指定区域を掲載しているところもあります。

(2) 市街化調整区域

市街化調整区域は、各市区町村の都市計画課や建築審査課等で確認をすることができます。

最近は、各市区町村のホームページ上に都市計画図を掲載していたり、地図システムにより確認することができるようにしているところが多く見られます。

3.農業用施設用地の評価

農業用施設用地の価額は、その宅地が農地であるとした場合の1㎡当たりの価額に、その農地を課税時期において当該農業用施設の用に供されている宅地とする場合に通常必要と認められる1㎡当たりの造成費に相当する金額として、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を加算した金額に、その宅地の地積を乗じて計算した金額によって評価をします。

留意事項

- その宅地が農地であるとした場合の1㎡当たりの価額は、その付近にある農地について純農地の評価又は中間農地の評価に定める方式によって評価した1㎡当たりの価額を基として評価します。

- 農用地区域内又は市街化調整区域内に存する農業用施設の用に供されている雑種地の価額については、上記の「農業用施設用地の評価」に準じて評価することに留意します。

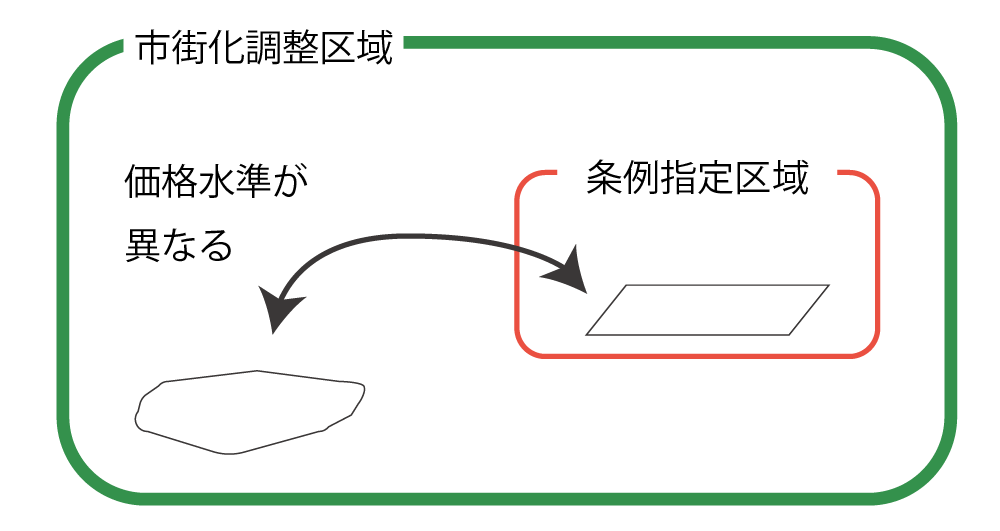

4.条例指定区域内の農業用施設用地の評価

(1) 条例指定区域

条例指定区域とは、都市計画法第34条第11号に規定する区域で、市街化調整区域の中でも⼀定の集落を形成しており、主要な道路や排⽔施設が概ね整備された区域を指定することにより、住宅や⼩規模店舗(延床⾯積150㎡まで)などが⽴地可能となる区域のことをいいます。

市街化調整区域では、建築物の建築等が厳しく制限されていますが、条例指定区域では一定の要件のもと住宅等の建築が可能となります。

(2) 条例指定区域内の農業用施設用地の評価

農業用施設用地であっても、条例指定区域内に存するため用途変更に制限のない農業用施設用地など、その農業用施設用地の位置、都市計画法の規定による建築物の建築に関する制限の内容等により、その付近にある宅地(農業用施設用地を除きます。)の価額に類似する価額で取引されると認められることから、3の方法によって評価することが不適当であると認められる農業用施設用地(農用地区域内に存するものを除きます。)については、その付近にある宅地(農業用施設用地を除きます。)の価額に比準して評価をします。

5.農用地区域内等以外の地域に存する農業用施設用地の評価

農業振興地域の整備に関する法律第8条第2項第1号に規定する農用地区域内又は市街化調整区域内等(農用地区域内等)以外の地域に存する土地、すなわち、都市計画区域内の市街化調整区域外の土地(農用地区域内を除きます。)及び都市計画区域外の土地(農用地区域内を除きます。)は、開発行為、建築物の建築等の土地利用に関して農用地区域内等のような制限がないので、これらの地域に存する農業用施設の用に供されている土地の価額の水準はその付近に存する通常の宅地や雑種地と同程度の価格水準になっていると考えられます。

したがって、これらの地域に存する農業用施設の用に供されている土地については、その地目に従い、通常の宅地又は雑種地の評価方法により評価することになります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。