宅地は、1画地の宅地、つまり利用の単位となっている1区画の宅地ごとに評価をします。そして、この利用の単位として考慮をするのが①物理的位置関係、②取得者、③権利関係です。

この記事では、宅地の評価単位について図解を用いて具体的にその評価単位の分類方法について説明しています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

1.宅地とは?

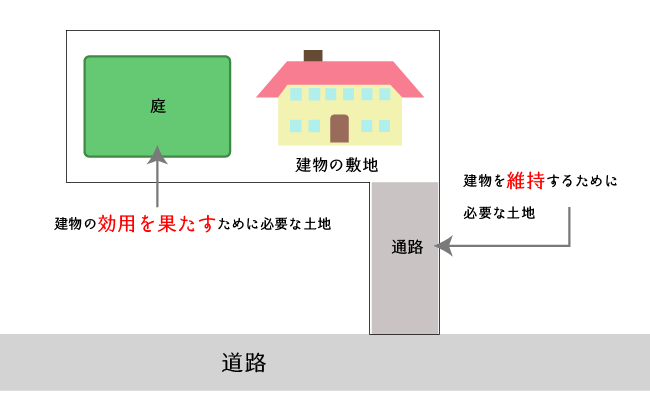

宅地とは、建物の敷地及びその維持若しくは効用を果たすために必要な土地、とされます(不動産登記事務取扱手続準則)。

したがって、相続税の土地評価における宅地とは、次の土地が該当することとなります。

- 建物の敷地

- 建物の維持のために必要な土地

- 建物の効用を果たすために必要な土地

維持若しくは効用を果たすために必要な土地とは、建物の風致又は風水防に要する樹木の生育地及び建物に付随する庭園又は通路等のように、それ自体単独では効用を果たせず、建物の敷地に接続し、建物若しくはその敷地に便益を与え、又はその効用に必要な土地をいうものと解される。

また、「維持若しくは効用を果たすために必要な土地」に当たるか否かは、その土地の利用目的及び土地全体の現況に応じて判断することが相当であると解される。

TAINS(平成17年5月31日裁決事例:F0-3-298)より抜粋

2.宅地の評価単位

宅地は、1画地の宅地、つまり「利用の単位となっている1区画の宅地」ごとに評価をすることとなっています。

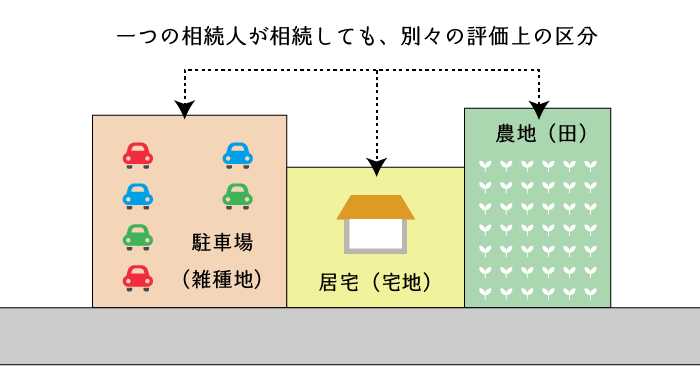

なお、宅地の評価単位を決定する前に、評価上の区分、つまり地目単位ごとに土地を区分するのが原則ですから、次のような土地は原則として別の評価単位となります。

(評価単位)

7-2 土地の価額は、次に掲げる評価単位ごとに評価することとし、土地の上に存する権利についても同様とする。

- 宅地

宅地は、1画地の宅地(利用の単位となっている1区画の宅地)を評価単位とする。

(注)贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする。

- 「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地以上の宅地として利用されている場合もあることに留意する。

財産評価基本通達7の2-国税庁(一部加筆・改編)

3.宅地の評価単位の取り方

宅地は利用の単位となっている1区画の宅地ごとに評価しますが、この「利用の単位となっている1区画の宅地」とは、その宅地の取得者が単独で、自由に使用収益、処分することができる利用単位又は処分単位をいいます。

この利用の単位に影響をするのが①物理的位置関係、②取得者、③権利関係の3つであり、原則として、これらを考慮して宅地の評価単位を決定することになります。

なお、原則として「現況用途」は利用の単位に影響を与えませんので注意します。また、帯状部分を有する不整形地については、上記の評価単位の考え方とは無関係に評価単位を決定することもあります。

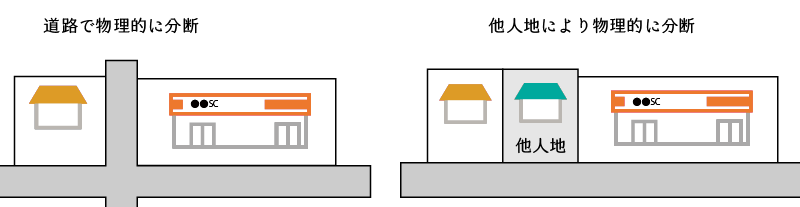

(1) 物理的位置関係

物理的に離れている土地については、1つの利用の単位として利用することができませんので、原則として、別々の評価単位となります。

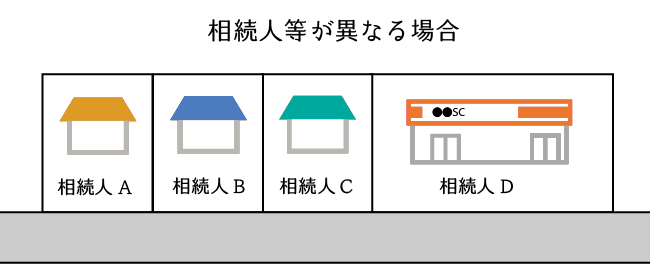

(2) 取得者

取得者ごとに、土地の利用用途や処分制限が異なるため、原則として相続又は遺贈により取得した取得者ごとに評価単位を分けます。

ただし、遺言や遺産分割により分割された土地が「不合理分割」に該当することとなる場合には、分割前の土地を1画地の宅地として評価をしますので、注意します。

「1画地の宅地」とは、その宅地を取得した者が、その土地を使用収益、処分することができる利用単位ないし処分単位であって、①宅地の所有者による自由な使用収益を制約する他者の権利の存否により区分し、②他者の権利が存在する場合には、その種類及び権利者の異なるごとに区分して、それを1画地の宅地として評価するのが相当と解される。

また、評価基本通達7-2の注書によれば、遺産分割が著しく不合理であると認められるときは、分割前の画地を「1画地の宅地」とするが、かかる事情がない限り、原則として分割後の画地を「1画地の宅地」とすることとなる。これは、相続税の計算について、いわゆる法定相続分課税方式による遺産取得者課税を採用していることに加え、民法(909条)が遺産の分割は相続開始の時にさかのぼってその効力を生じる旨規定していることなどから、土地の時価の算定に当たり、遺産分割等による宅地の分割後の所有者単位で評価することが相当であるとの理由に基づくものと解され、この取扱いは当審判所も相当であると認める。

TAINS(平成21年8月26日裁決:F0-3-300)より抜粋

(3) 権利関係

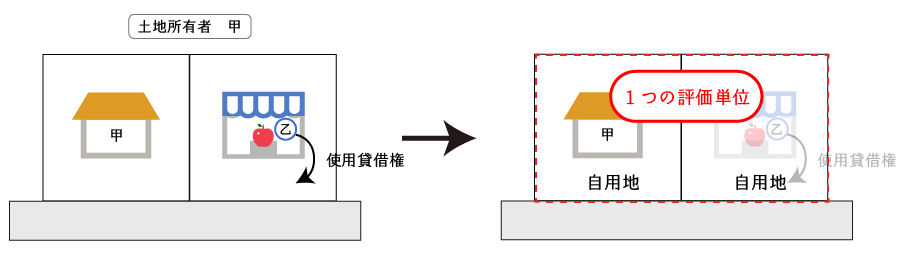

権利関係が異なると土地の処分制限の程度も異なるため、次の単位ごとに評価をします。

なお、使用貸借により貸付けられている土地については、その使用貸借権は存在しないものとして評価単位を決定します。つまり、使用貸借権が付着した土地は「自用地」として評価することとなります。

ちなみに、この使用貸借と勘違いしやすいのが「無償返還届」がある場合の貸宅地です。無償返還届があった場合には借地権の経済的利益の移転を認識しないだけで、利用区分上はあくまでも「貸宅地」ですから注意します。

具体的な宅地の評価単位の決定方法や無償返還届がある場合の税務処理については、次の記事を参照してください。

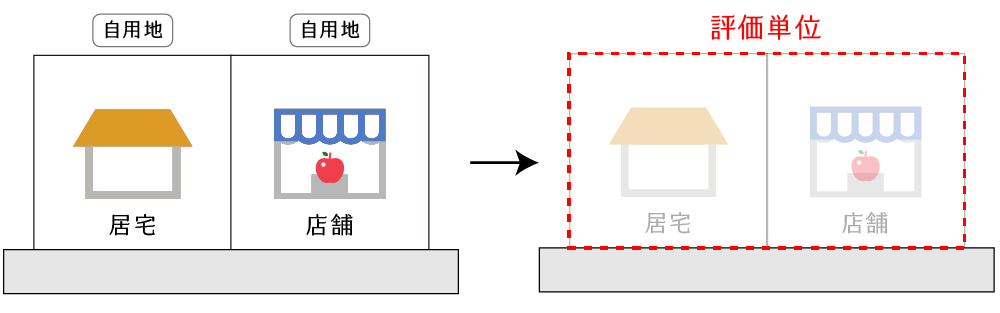

注:現況用途

用途が異なるとしても、取得者の自由な使用収益・処分についての制約が無いため、一体として評価をします。

質疑応答事例より

【照会要旨】

宅地の評価単位である1画地の判定は、どのように行うのでしょうか。

【回答要旨】

宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価します。

この場合における「1画地の宅地」の判定は、原則として、①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分し、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分するので、具体的には、例えば次のように判定します。

なお、贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば分割後の画地が宅地として通常の用途に供することができないなどその分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とします。

- 所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とする。

- 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とする。一部を貸家の敷地、他の部分を自己が使用している場合にも同様とする。

- 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とする。

- 普通借地権又は定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とする。

- 貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とする。

- 2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権又は定期借地権等の評価に当たっては、その全体を1画地として評価する。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価する。

- 共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価する。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。