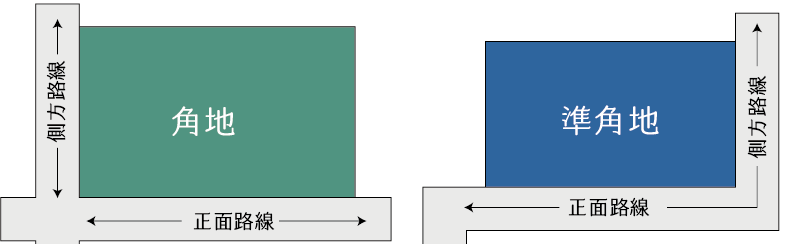

側方路線影響加算とは、相続税の土地評価における路線価方式の適用に当たり、評価対象地が「角地」又は「準角地」である場合に、中間画地と比較して価値が増加する事実を相続税評価額へ反映させるために行われる画地調整のことをいいます。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.側方路線影響加算

(1) 側方路線影響加算とは?

側方路線影響加算とは、相続税の土地評価における路線価方式の適用に当たり、評価対象地が「角地」又は「準角地」である場合に、中間画地と比較して価値が増加する事実を相続税評価額へ反映させるために行われる画地調整のことをいいます。

具体的には、次の通り、奥行価格補正後の路線価に対して、影響の程度を加算することで行います。

奥行価格補正後の路線価 + 側方路線の路線価 × 奥行価格補正率 × 側方路線影響加算率 × 影響率

この時、影響率は次の分数式により計算されます。

なお、影響率については端数処理は行わず、側方路線影響加算を行う際に側方路線影響加算率に連乗する形で計算をします。

(2) 側方路線影響加算が必要となる理由

角地や準角地は、次のような点を理由に、中間画地よりも価値が高いとされています。したがって、相続税の土地評価においても、角地や準角地である宅地については「側方路線影響加算」により、これによる価値増加を評価額へ反映させることとしています。

住居系用途の場合

- 日照、通風が良くなり、居住環境が向上します。

- 出入りの便が良くなり、利便性が向上します。

- 建物の建築をする際に、設計の自由度が向上します。

- 隣地に家が建たたないため、居住の快適性が向上します。

- 一定の要件を満たすとき、建ぺい率の緩和を受けることができます。

商業系用途の場合

- 視認性が向上します。

- 人や車両の流通量が増加します。

- 出入りの便が良くなり、利便性が向上します。

- 建物の建築をする際に、設計の自由度が向上します。

- 一定の要件を満たすとき、建ぺい率の緩和を受けることができます。

工業系用途の場合

- 車両の出入りの便が良くなり、利便性が向上します。

- 建物の建築をする際に、設計の自由度が向上します。

- 一定の要件を満たすとき、建ぺい率の緩和を受けることができます。

なお、実質1系統の路線に接道している「準角地」は、2系統の路線に接する「角地」と比べて効用増大の効果は低減するの一般的です。

2.側方路線影響加算の計算例

側方路線影響加算の計算例を3つ例示します。

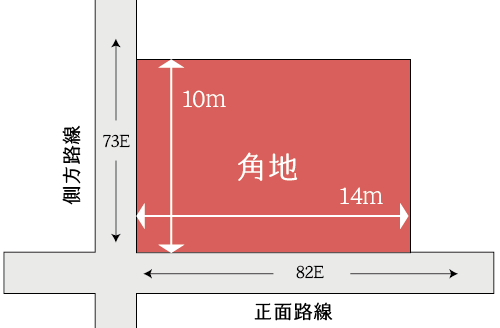

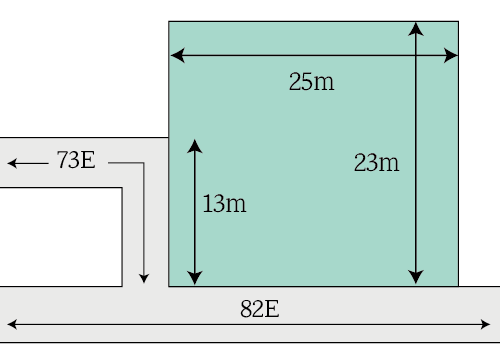

(1) 角地の場合

- 奥行価格補正後の路線価

正面路線価(82千円/㎡)× 奥行価格補正率(1.00)= 82千円/㎡ - 側方路線影響加算後の路線価

①(82千円/㎡) + 側方路線価(73千円/㎡)× 奥行価格補正率(1.00)× 側方路線影響加算率(0.03)= 84,190円/㎡

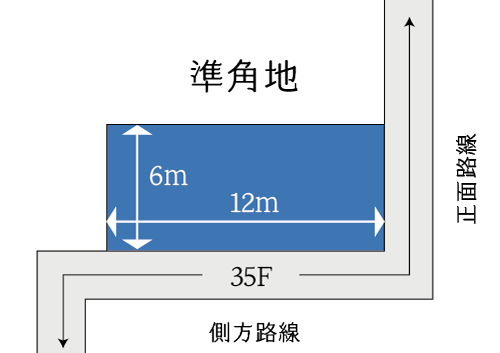

(2) 準角地の場合

- 正面路線の判定

イ)南側路線

35千円/㎡ × 奥行価格補正率(0.95)= 33,250円/㎡

ロ)東側路線

35千円/㎡ × 奥行価格補正率(1.00)= 35千円/㎡

∴東側路線が正面路線 - 奥行価格補正後の路線価

正面路線価(35千円/㎡)× 奥行価格補正率(1.00)= 35千円/㎡ - 側方路線影響加算後の路線価

②(35千円/㎡) + 側方路線価(33,250円/㎡)× 奥行価格補正率(0.95)× 側方路線影響加算率(0.02:準角地)= 35,665円/㎡

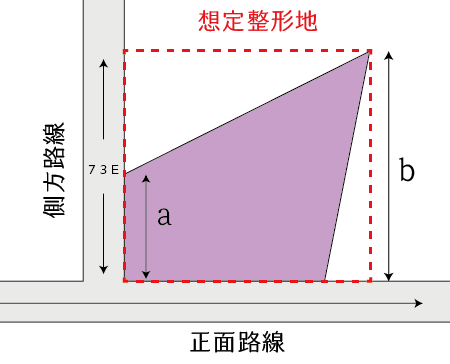

(3) 影響率を考慮する場合

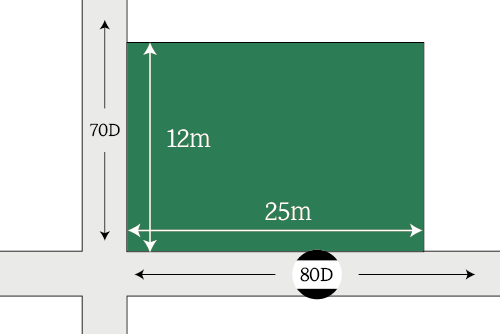

3.正面路線と側方路線の地区区分が異なる場合の側方路線影響加算

正面路線と側方路線の地区区分が異なる場合は、正面路線が属する地区の側方路線影響加算率を使用して側方路線影響加算後の路線価を計算します。

ただし、正面路線を決定するために各路線の奥行価格補正後の路線価を算出し、それらを比較しますが、この比較の過程では、その路線が属する地区の奥行価格補正率を使用しますので注意します。

- 正面路線価の決定

イ)南側路線の奥行価格補正後の路線価

80千円/㎡ × 奥行価格補正率(1.00:普通商業併用住宅地区)= 80千円/㎡

ロ)西側路線の奥行価格補正後の路線価

70千円/㎡ × 奥行価格補正率(0.97:普通住宅地区)= 67,900円/㎡

ハ)イ>ロより 正面路線は南側路線 → 「普通商業・併用住宅地区」に存するものと考える - 奥行価格補正後の路線価

正面路線価(80千円/㎡)× 奥行価格補正率(1.00)= 80千円/㎡ - 側方路線影響加算後の路線価

①(80千円/㎡) + 側方路線価(70千円/㎡)× 奥行価格補正率(1.00:普通商業・併用住宅地区)× 側方路線影響加算率(0.05:普通商業・併用住宅地区)= 83,500円/㎡

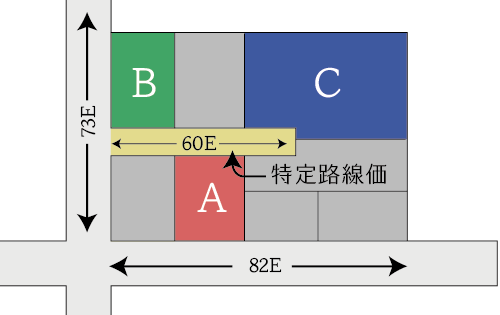

4.側方路線が特定路線価が設定された路線の場合

特定路線価の設定の申出をした場合において、当該特定路線価が設定された路線を側方路線とする側方路線影響加算の加算調整は行いません。

したがって、上の図の土地Bについては側方路線影響加算は行わず、中間画地として評価をすることに注意します。

5.角地としての効用を発揮しない側方路線

側方路線と接している土地であっても、角地部分に他人土地が介在すること等により、現実に角地としての効用を発揮していない場合には、側方路線影響加算による加算調整は行わず、二方路線影響加算による加算調整を行います。

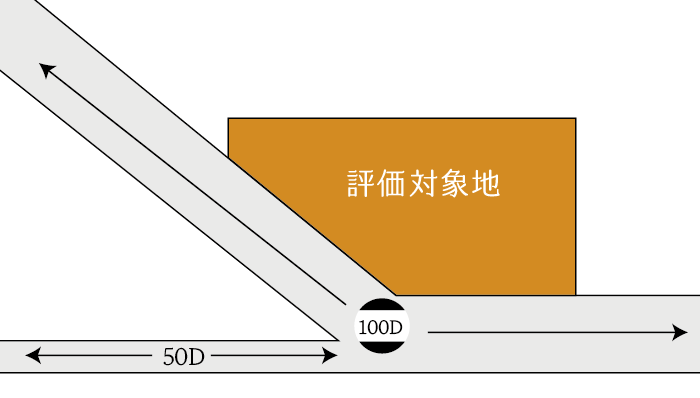

6.実質的に1路線に接する土地

次の土地は、幹線道路沿いにある角地です。評価対象地が接する2路線は共に同じ路線価記号による路線価が敷設されています。

路線価とは、宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに設定された1㎡当たりの価額を言います。したがって、同一の路線価記号による路線価が敷設された路線は道路が屈折していたとしても、同じ系統の路線であるということになります。

角地による側方路線影響加算は、2系統の路線に接することによる効用増大を反映することを目的としていますから、上の図のように同一の路線価記号による路線価が敷設された路線に2面で接する土地については、実質的に1系統の路線に接していると考えられますから、側方路線影響加算の加算調整に当たっては、角地ではなく準角地の側方路線影響加算率を参照すべきでしょう。

7.側方路線影響加算を行わないことが検討される土地

角地又は準角地とは敷地が2面で路線に接する土地を言い、一般的にこの2路線は互いに直交します。前述の通り、角地は中間画地と比較して効用の増大が認められますので、相続税の土地評価においては、側方路線影響加算による加算調整を行うの原則です。

しかしながら、次のような土地については、角地であっても側方路線影響加算を行わないことが検討されます。

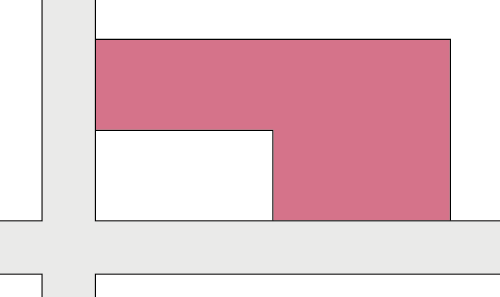

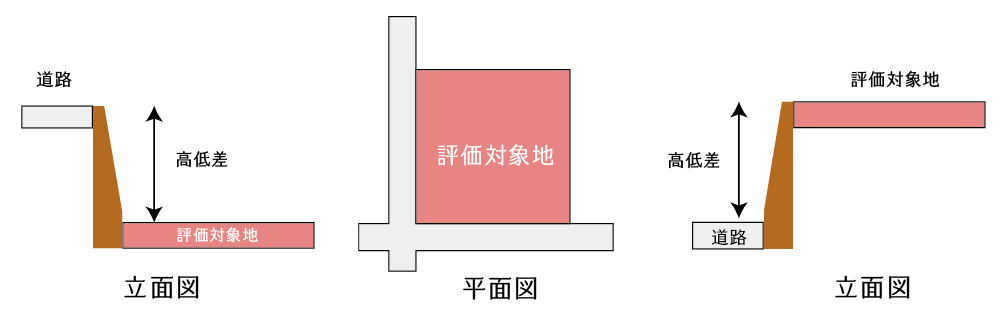

(1) 敷地と側方路線との間に高低差(落差)がある土地

下の図は、敷地と西側路線との間に落差がある場合の例です。左側の土地は敷地が道路に対して低く接しており、右側の土地は敷地が道路に対して高く接している場合の例です。

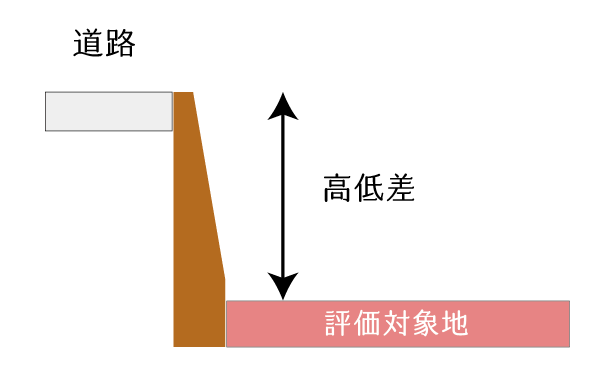

① 敷地が道路に対して低く接している場合(左)

上の図の土地のように、敷地が道路に対して1m以上低く接している場合には、基本的に側方路線影響加算による加算調整は不要であると考えます。

なぜなら、角地としての効用増大は、住居系地域であれば日照、通風の良化、商業系地域であれば人や車両の流入増加による収益性の向上、工業系用途であれば貨物車両の出入りの便の向上が主たる増価要因となりますが、敷地が道路に対して低く接している場合には、これらの効用増大の影響が無いと言えるからです。

むしろ敷地と道路との高低差が大きく、日照・通風・乾湿などの居住環境が悪化したりするのであれば、住居系地域においては「利用価値が著しく低下している宅地」として減価をすべき事項となります。

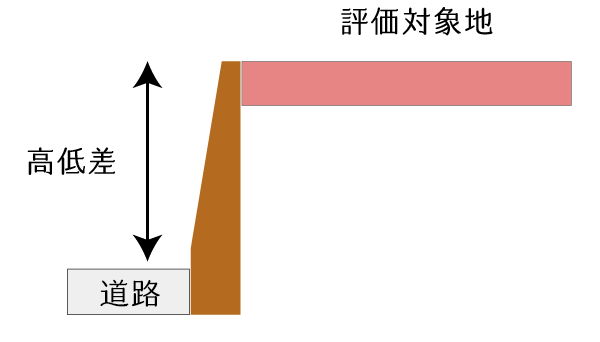

② 敷地が道路に対して高く接している場合(右)

他方、上の図の土地のように、敷地が道路に対して高く接している場合には、側方路線影響加算による加算調整をすべきか否かは、評価対象地が属する地区区分または評価対象地の用途に応じて判断すべきと考えます。

例えば、評価対象地が住居系の地区区分に所在しているのであれば、方位に応じて側方路線影響加算による加算調整をすべきと考えます。なぜなら、住居系用途の場合、角地であることによる価値増価は主として、日照・通風等の良化又は隣接空間の確保といった「居住環境の向上」にありますが、敷地が道路に対して高く接している場合で、かつ、その方位が南向きの場合には、むしろ眺望・景観等が向上し、付加価値が生じると考えられるためです。

一方、評価対象地が商業系または工業系の地区区分に所在しているのであれば、基本的に加算調整は不要と考えます。

なぜなら、商業系用途の場合は、角地であることによる価値増価は主として「収益性の向上」にありますが、敷地が道路より高ければ、角地であったとしても人や車両の流入増加は認められず、出入りの便も悪く、角地であることが収益性の向上には繋がらないためです。また、工業系用途の場合も同様に、角地であっても敷地と道路との間に落差があれば、大型の貨物車両の出入りが不可能であるため、工業系用途で特に重視される「貨物車両の出入りの便」の向上にはつながらず、角地であることによる価値増価は無いと言えるためです。

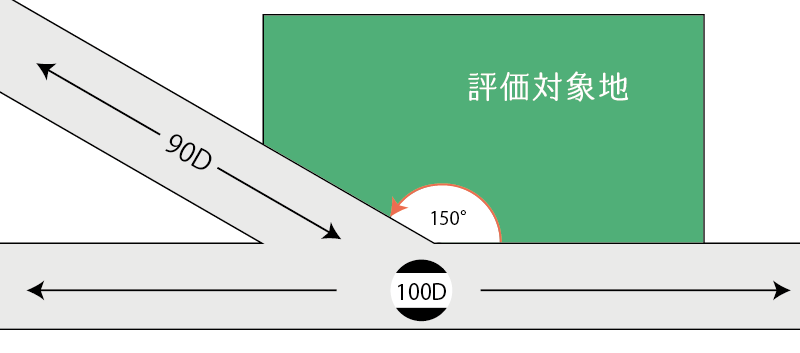

(2) 2路線間の角度が鈍角である土地

一般的に角地はその接する2路線が互いに直交する土地ですが、角地の中にはその2路線が直交せずに、鈍角(90度以上)で交わるような土地もあります。このように2路線が鈍角で交わる角地のうち、その角度が150度を超えるような土地については側方路線影響加算による加算調整が不要と考える向きがあります。

しかしながら、①次のような裁決事例があること、②そもそも角地であることによる効用増大は建蔽率の緩和制限だけを理由とするものではないことから、安易に角度が150度であれば側方路線影響加算は不要とする考えには、個人的には否定的です。

〔裁決の要旨〕

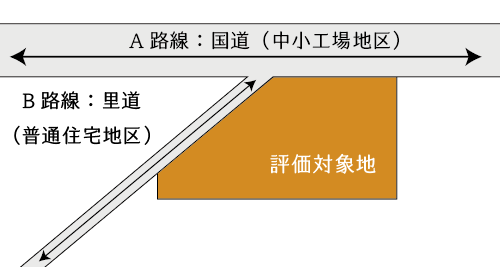

- 本件宅地におけるB路線は、直線に近いことからA路線と同一の路線であるか、二の路線であるかについては、評価通達では角度等は定められていないが、路線価は、宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに設定されるものであることからすれば、A路線は中小工場地区でありB路線は普通住宅地区であること、A路線は国道でB路線は里道でありその路線の状況が明らかに異なること及び、A路線価はB路線価の2倍以上であることから判断すると、A路線及びB路線を一の路線と解することはできないから、A路線とB路線とはそれぞれ別個の路線と解するのが相当である。

TAINSより(平成11年6月11日裁決:F0-4-003)

このような場合は、背後地に属する部分に価値低下が生じているはずですから、不動産鑑定評価で対応することも検討されます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。