相続税の土地評価における地積は「課税時期における実際の面積による」と規定されていますが、地積とされるものには、登記簿地積、実測面積、台帳面積、契約面積など様々なものがあります。

この記事では、相続税の土地評価において採用すべき地積やそれぞれの地積の内容や確認資料、信頼度など説明します。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.相続税の土地評価における地積

相続税の土地評価における地積は、課税時期における実際の面積によります(財基通⑧)。また、実際の面積とは、一般的に「実測面積」と考えられています。

2.地積の種類

土地の地積を表す地積には、一般に①実測面積、②登記簿面積、③台帳面積及び④契約面積の4つの面積があります。

| 地積の種類 | 確認資料 | 内容 | 採用の可否 |

|---|---|---|---|

| 実測面積 | 確定測量図 現況測量図 | 実際の測量結果に基づいた面積 | ◎ |

| 登記簿面積 | 登記簿 | 登記簿に記載されている面積 | △ |

| 台帳面積 | 固定資産課税台帳 課税明細書 | 固定資産税課税台帳に記載されている面積 | 〇 |

| 契約面積 | 土地賃貸借契約書 | 借地契約の対象とな面積 | 〇 |

3.実測面積

実測面積とは、実際の測量結果に基づき計算された面積をいいます。相続税の土地評価において採用すべき地積はこの「実測面積」となります。

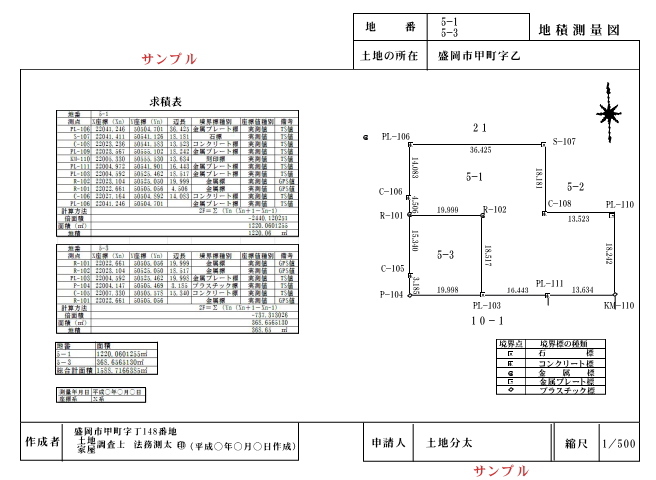

(1) 測量図の種類

実測面積は測量図により確認をしますが、測量図と呼ばれているもののなかには、①確定測量図と呼ばれるものと、②現況測量図と呼ばれるものの2つがあります。

ただし、図面の名称により確定測量図か否かを判断することはできません。確定測量図であるかどうかは、隣接地との境界を確定したことを証する「筆界確認書」などがあるか否かにより判断をします。

① 確定測量図

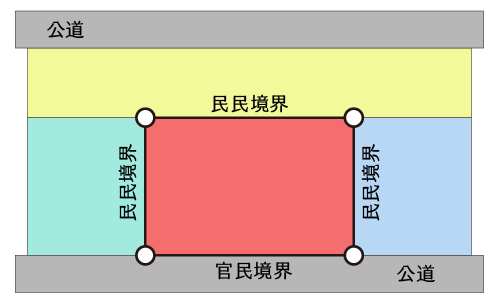

確定測量図とは、隣地との境界確定を行った上、測量し、作成された測量図です。

隣地との境界が確定していますので、その土地の範囲や面積を証する図面として、最も信頼性の高い図面といえます。

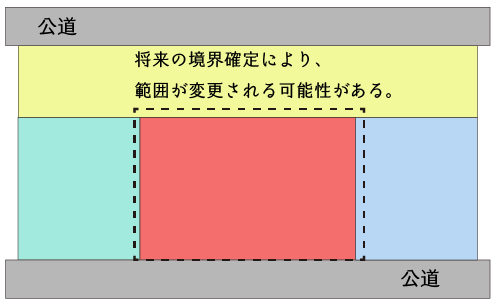

② 現況測量図

現況測量図とは、隣地との境界確定を行わず、実際に利用されている範囲などを基に測量し、作成された図面です。

将来において、その土地の境界について争いがあった場合には地積が増減したりする可能性があります。

なお、境界が確定していなくとも、境界にについて隣接所有者との間で争いが無ければ、現況測量図による地積が相続税の土地評価における「実際の面積」となります。

(2) 取得方法(確認方法)

測量図は大きく、法務局に備え付けの測量図(地積測量図)と所有者が所有している測量図の2つがあります。

- 登記簿備え付けの測量図(地積測量図)

法務局から入手できます。 - 所有者が所有している測量図

所有者が所有している可能性のある測量図には次のものがあります。- 求積図

- 測量図

- 実測図

- 筆界確定図

- 現況測量図

- 設計図に附属された図面

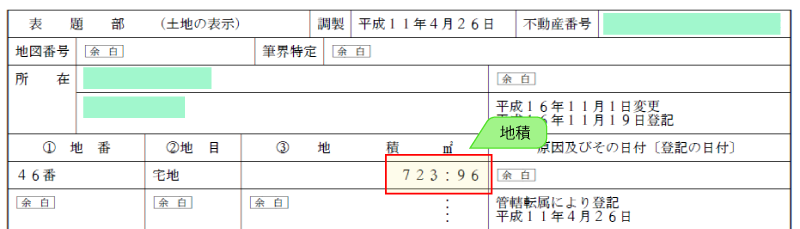

4.登記簿面積

登記簿面積とは、法務局に備え付けの登記簿(現在は磁気ディスク)に記録されている土地の面積をいいます。一般に「登記簿面積」または「公簿面積」と呼ばれます。

(1) 取得方法(確認方法)

不動産登記簿に記録されている情報は、登記簿謄本又は全部事項証明書を見ることで確認をすることができます。

- 登記簿謄本

公証力のある書類であり、全国の法務局より入手することができます。 - 全部事項証明書

公証力は無い書類ですが、登記簿謄本の内容と同一の内容が記載されています。登記情報提供サービスより入手することができます。

(2) 地積としての信頼度

登記簿面積の信頼度は、①登記年月日、②登記原因、③地積測量図の添付の有無、④杭や鋲の座標の有無によって異なりますが、相続税土地評価においては次のように考えておくと良いと思います。

| 地積測量図の添付 | 杭や鋲の座標の有無 | 信頼度 |

|---|---|---|

| 無し | 無し | 低 |

| 有り | 無し | 普通 |

| 有り | 有り | 高 |

なお、過去に田や畑から雑種地や原野、宅地などへ地目が変換されていおり、かつ、地積測量図が無い場合には、その地積が縄伸び(実測>公募)又は縄縮み(実測<公募)している可能性があるため、航空写真からの簡易測量や自身による簡易測量などで対応することも検討されます。

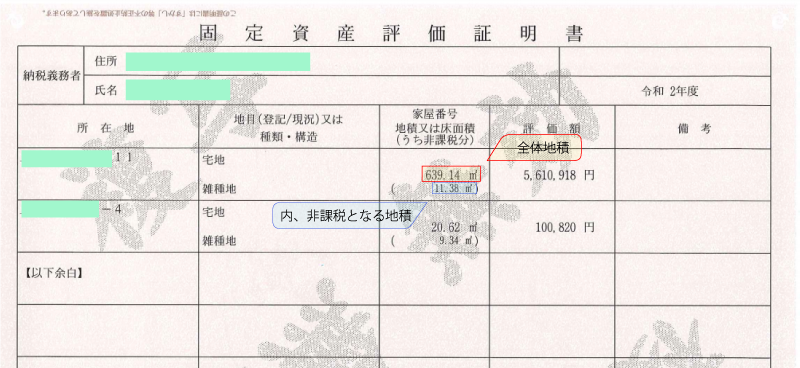

5.台帳面積

台帳面積とは、固定資産課税台帳に登録されている面積をいいます。

台帳面積は基本的には登記簿面積が記載されていますが、国土調査法に基づく地籍調査などにより登記簿地積と台帳面積が異なることがあります。このような場合には、他に実測面積が無ければ登記簿面積よりも台帳面積を優先することになります。

(1) 取得方法(確認方法)

台帳面積は、固定資産評価証明書、課税明細書又は名寄帳により確認します。

- 固定資産評価証明書

記載された固定資産の評価額につき公証力のある書類です。記載された地積には、固定資産税が課される「課税地積」と、固定資産税が課されない「非課税地積」の両方が記載されています。 - 課税明細書

固定資産税の徴税のために納税通知書と共に自治体より発行される書類であり、公証力もあります。固定資産評価証明書と違うのは、通常は「課税地積」のみ記載されている点です。また、土地全体で免税点(30万円)未満の場合は発行されません。 - 名寄帳

任意の所有者がその自治体において所有する不動産を一覧表示したものです。基本的に課税明細書に記載された内容と同じです。ただし公証力はありません。

(2) 収集すべき資料

相続税の土地評価においては、原則として「固定資産評価証明書」を収集します。

これは、固定資産税評価証明書には、課税地積と非課税地積の両方が記載されており、また、免税点以下の不動産の情報も入手することができるためです。

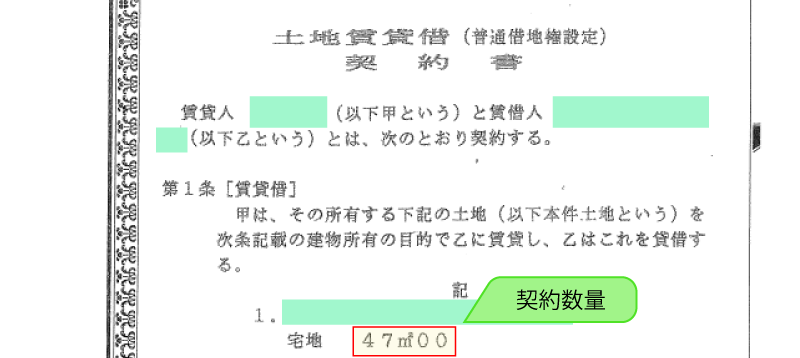

6.契約面積

契約面積とは、借地契約の対象となっている土地の面積をいいます。

(1) 取得方法(確認方法)

契約面積は、書面による契約であれば土地賃貸借契約書に記載されていますが、口頭による場合は契約当事者に範囲を確認の上、現地調査及び地積測量図などを基にその範囲を確定します。

(2) 地積としての信頼度

賃貸借契約書が新しく、図面等を用いてその範囲を確定している場合は精度が高いですが、口頭による場合や賃貸借契約書が古い場合などは、信頼度の低い地積となっていることが多いため、借地契約当時者からその借地の範囲を確認しながら改めてその範囲を確定していく必要があります。

7.相続税土地評価において採用する地積

相続税土地評価における地積は、基本的には次の順序で採用をします。

- 杭や鋲がある地積測量図に記載された地積

- 杭や鋲が無い地積測量図に記載された地積

- 固定資産評価証明書に記載のある地積

- 登記簿謄本(全部事項証明書)に記載された地積

なお、登記簿謄本や地積測量図、固定資産評価書以外にも次の図面に記載された数量を採用することも検討されます。

- 竣工図に記載された土地面積

- 建築計画概要書に記載された土地面積

特に、前面道路が2項道路や附則5号道路などの狭あいな道路であり、セットバックが関係しているような土地の場合には上記の建築関係書類が地積確定に重要な役割を果たすことがあります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。