相続税の財産評価のうち、宅地(建物又は構築物の敷地の用に供されている土地)の評価方式には、路線価方式と倍率方式の2つの方法があります。

ここでは、それぞれの評価方式について説明をしています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

1.宅地の評価方式

宅地の評価方式には、路線価方式と倍率方式があり、宅地の評価は、原則として、次に掲げる区分に従い、それぞれ次に掲げる方式によって行います。

- 市街地的形態を形成する地域(路線価地域)にある宅地

路線価方式 - (1)以外の地域(倍率地域)にある宅地

倍率方式

なお、評価をしようとしている宅地が路線価方式で評価されるのか、あるいは倍率方式で評価されるのかについては、毎年各国税局長が定めて公表している財産評価基準(路線価図・評価倍率表)により確認します。

- 財産評価基準 路線価図・評価倍率表 – 国税庁HP

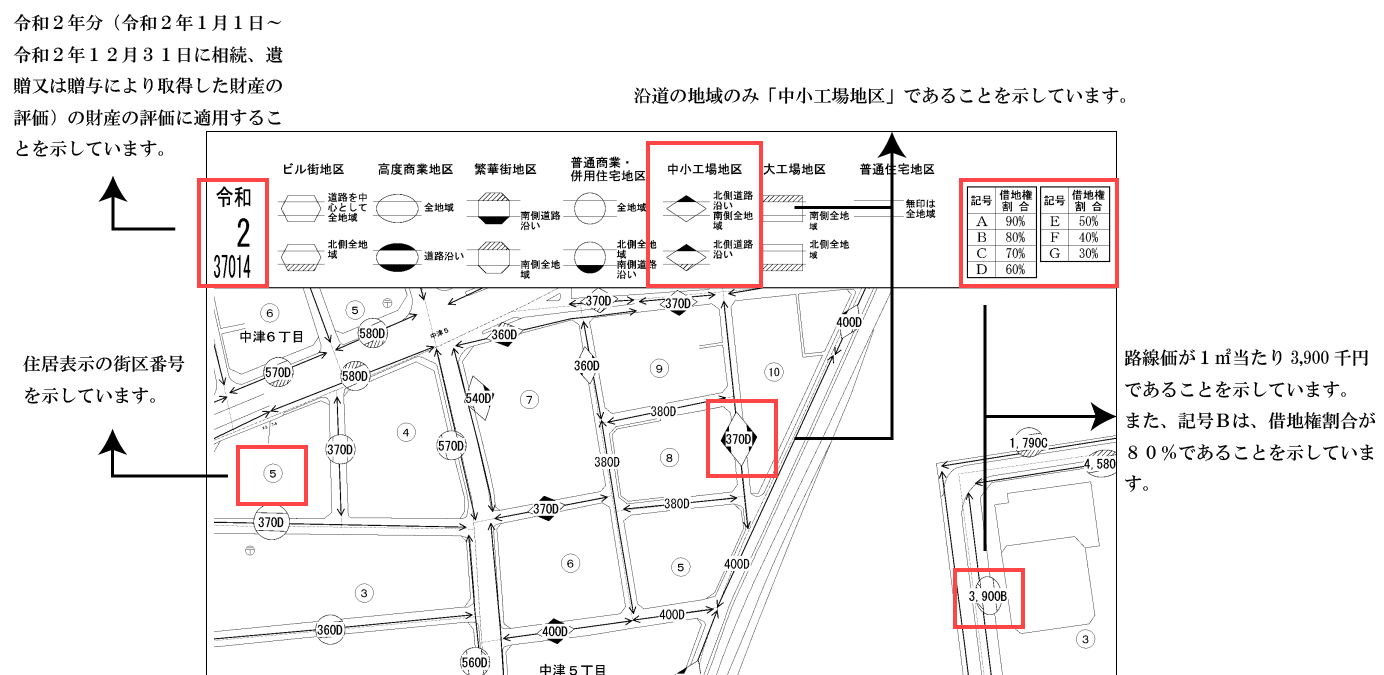

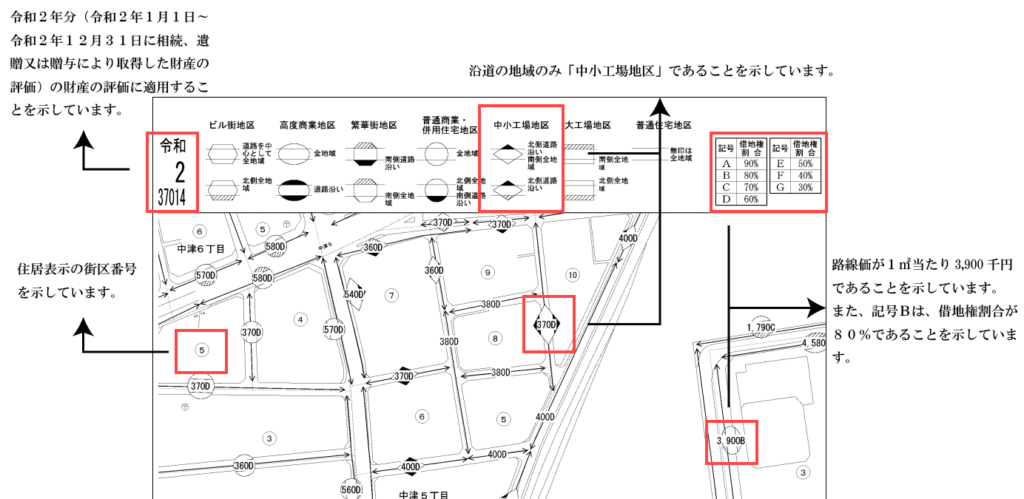

2.路線価方式

路線価方式とは、その宅地の面する路線に付された路線価を基とし、奥行価格補正等をした価額によって評価する方式です。

正面路線価 × 各地調整率 × 地積 × 権利割合

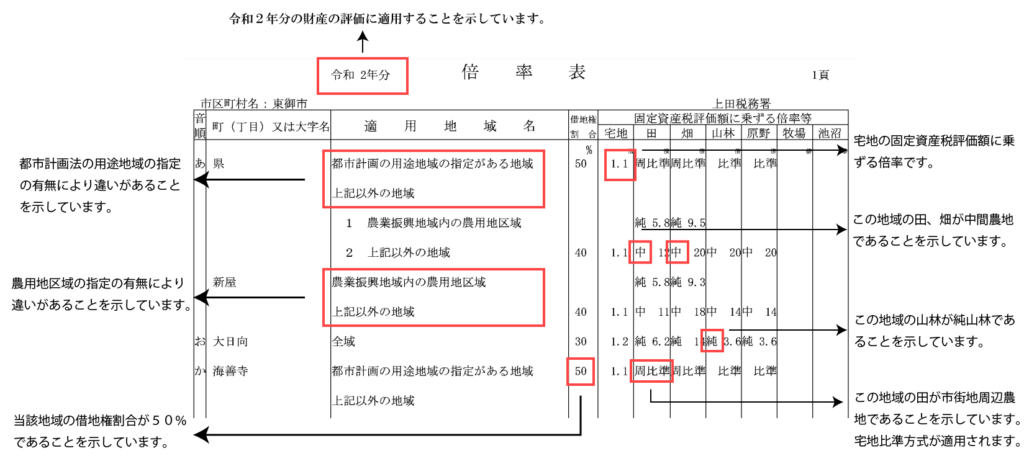

3.倍率方式

倍率方式とは、固定資産税評価額に国税局長が一定の地域ごとにその地域の実情に即するように定める倍率を乗じて計算した金額によって評価する方式です。

固定資産税評価額 × 評価倍率

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。