相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

1.貸家建付地の定義

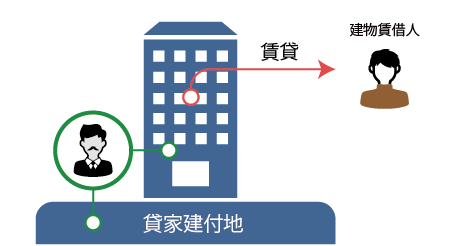

貸家建付地とは、相続税の財産評価上の土地の利用区分の1つであり、貸家※として利用されている宅地のその敷地部分のことをいいます。

- 貸家とは、借家権が付着した建物のことをいいます。

簡単にいうと、自己所有の土地建物を賃貸している場合のその敷地部分のことであり、イメージとしては賃貸アパートの敷地部分です。

2.貸家建付地の価値

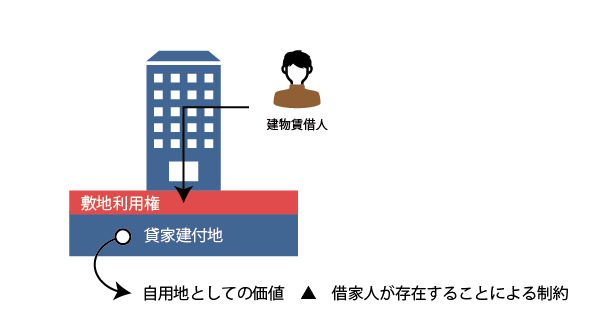

建物賃借人の権利は借地借家法で強く保護されているため、建物賃借人がいる建物は自由な使用収益が制約されています。そして、この建物賃借人がいる土地も間接的に利用の制限を受けるため、貸家建付地は自由な使用収益につき制約を受けた土地ということになります。

(1) 相続税土地評価における貸家建付地の価値

相続税土地評価においては、この建物賃借人(借家人)がいることによる制約を「価値の低下」として考慮することとしています。具体的には、貸家建付地の価値を、自用地としての価値から借家人が存在することによる制約を考慮した、いわば残価的な価値で評価します。

(2) 実際の不動産市場における貸家建付地の価値

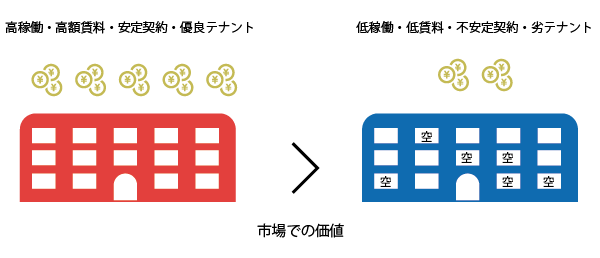

実際の不動産市場における貸家は、現状の貸家としての収益力を基に取引価格が決定されるため、相続税土地評価のような一律が減価が生じるわけではありません。

例えば、家賃が高く、高稼働で、優良なテナントが入居しており、契約の安定性も高い賃貸物件については、自用の土地建物よりもむしろ高い価格で市場で取引されます。つまり、その土地は貸家建付地であることでプレミアムが発生していることになります。

逆に、稼働率が低く、家賃も低廉で、立ち退きを了承しないテナントが居付きの賃貸物件は、収益性が低く、また、高額な退去費用が見込まれるため、市場では相当に低い価格で取引されます。

したがって、実際の不動産市場における価値と相続税評価額には大きな乖離が生じる可能性があります。仮に特殊な事情で相当な減価が生じていると認められる貸家建付地については、不動産鑑定評価等による他の評価方法の適用が検討されます。

3.貸家建付地の評価

貸家建付地の価額は、貸家の種類に応じてそれぞれ次の算式により計算した価額によって評価します。

- 1つの独立部分のみの貸家の場合(一戸建て、区分所有のマンションなど)

貸家建付地の価額 = 自用地価額-自用地価額 × 借地権割合 × 借家権割合 - 複数の独立部分がある貸家の場合(賃貸アパート、賃貸オフィスなど)

貸家建付地の価額 = 自用地価額-自用地価額 × 借地権割合 × 借家権割合 × 賃貸割合

(1) 自用地価額

自用地としての価額とは、路線価方式による評価又は倍率方式による評価により求めた評価額に、次の評価補正を考慮した価額をいいます。

- 大規模工場用地の評価

- 余剰容積率の移転がある場合の宅地の評価

- 私道の用に供されている宅地の評価

- 土地区画整理事業施行中の宅地の評価

- セットバックを必要とする宅地の評価

- 都市計画道路予定地の区域内にある宅地の評価

- 文化財建造物である家屋の敷地の用に供されている宅地の評価

(2) 借地権割合

借地権割合は、次の分類に応じそれぞれに応じた割合を採用します。

- 借地権の取引慣行があると認められる地域

- 路線価地域・・・路線価図のA(90%)~G(30%)で表される借地権割合

- 倍率地域 ・・・評価倍率表に表示されている借地権割合

- 借地権の取引慣行があると認められる地域以外の地域・・・20%

(3) 借家権割合

財産評価基本通達では、借地権割合は国税局長の定める割合による、とされていますが現状は全国一律で30%です。

(4) 賃貸割合

賃貸割合は、その貸家に係る各独立部分がある場合に、その各独立部分の賃貸の状況に基づいて、次の計算式により計算した割合により計算をします。

① 各独立部分

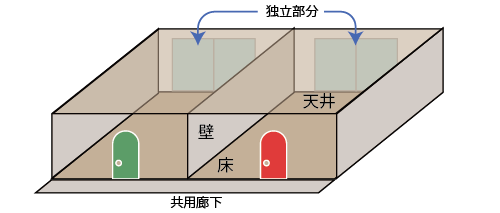

各独立部分とは、構造上区分された数個の部分の各部分をいいます。

具体的には、建物の構成部分である①隔壁、②扉、③階層(天井及び床)等によって他の部分と完全に遮断されている部分で、④独立した出入口を有するなど、独立して賃貸その他の用に供することができるものをいいます。

したがって、例えば、ふすま、障子又はベニヤ板等の堅固でないものによって仕切られている部分及び階層で区分されていても、独立した出入口を有しない部分は「各独立部分」には該当しませんので、注意します。

なお、外部に接する出入口を有しない部分であっても、共同で使用すべき廊下、階段、エレベーター等の共用部分のみを通って外部と出入りすることができる構造となっているものは、上記の「独立した出入口を有するもの」に該当します。

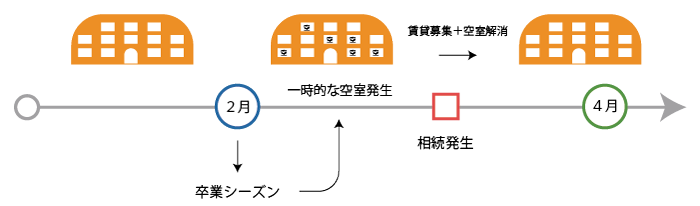

② 一時的空室の特例

貸家が複数の独立部分からなる場合において、各独立部分が継続的に賃貸されてきたもので、課税時期において、一時的に賃貸されていなかったと認められる各独立部分がある場合には、課税時期において賃貸されている部分として取り扱うことができます。

なお、継続的に賃貸されてきたもので、課税時期において、一時的に賃貸されていなかったと認められる部分に該当するかどうかは、次の事実関係等を総合的に勘案の上、判断します。

- 各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

- 賃借人の退去後速やかに新たな賃借人の募集が行われたかどうか

- 空室の期間、他の用途に供されていないかどうか

- 空室の期間が課税時期の前後の例えば1ケ月程度であるなど一時的な期間であったかどうか

- 課税時期後の賃貸が一時的なものではないかどうか

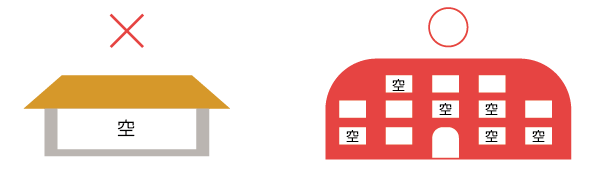

貸家が1つの独立部分からなる場合は「一時的空室の特例」の適用は不可

一時的な空室を貸室として取り扱うことができるのは、貸家が複数の独立部分からなる場合に限られます。

複数の独立部分からなる貸家については、課税時期において1つでも貸家の用に供されている部分があれば、土地所有者は土地の自由な使用収益が制約されることから、貸家建付地として減価を考慮する余地があります。

一方、貸家が1つの独立部分からなる場合は、課税時期において賃貸に供されていない場合には、仮に課税時期においてテナントの募集をしていたとしても、土地所有者は自由な使用収益が可能です。したがって、この場合には、そもそも貸家建付地として評価する理由がなく、自用地として評価することとなります。

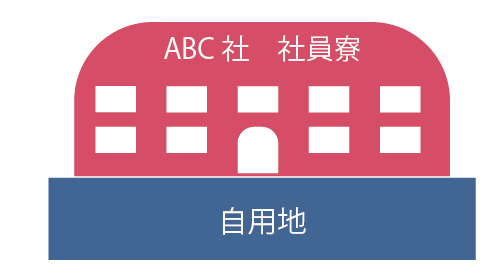

4.従業員社宅の敷地の評価

従業員社宅の敷地については、原則として、貸家建付地として評価は行わず、自用地として評価をします。

これは、社宅は、通常、社員の福利厚生施設として設けられているものであり、一般の家屋の賃貸借と異なり賃料が極めて低廉であるなど、その使用関係は従業員の身分を保有する期間に限られる特殊の契約関係であるとされています。

したがって、社宅については、一般的に借地借家法の適用はなく、社宅として利用されている敷地については特段の使用収益の制約はなく、減価は生じていないものと考えられるため、貸家建付地として評価するのではなく、自用地として評価することとなります。

■ 社宅の敷地を貸宅地として評価し得る場合

社宅使用契約が一般の建物賃貸借契約と同様のものと考えられる場合には、社宅の敷地であったとしても、その敷地は借地借家法による利用制限を受けるため、減価が発生しているといえ、したがって、貸家建付地として評価し得るものとなります。

なお、一般の建物賃貸借契約と同様のものと解される場合としては「地域の相場と同程度の賃料(社宅使用料)を従業員が負担している場合」があります。

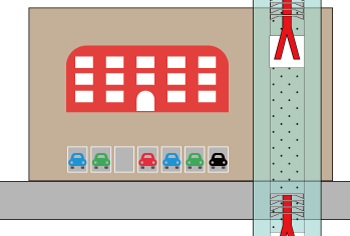

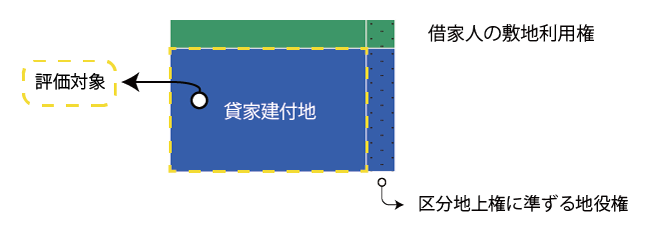

5.区分地上権等の目的となっている貸家建付地の評価

(1) 区分地上権の目的となっている貸家建付地の価額

区分地上権又は区分地上権に準ずる地役権の目的となっている貸家建付地の価額は、次の順に土地の上に存する権利の影響を考慮することとしています。

- 最初に、区分地上権や区分地上権に準ずる地役権による価値の低下を考慮

- 次いで、貸家建付地であることによる価値の低下を考慮

(2) 区分地上権等の目的となっている貸家建付地の評価

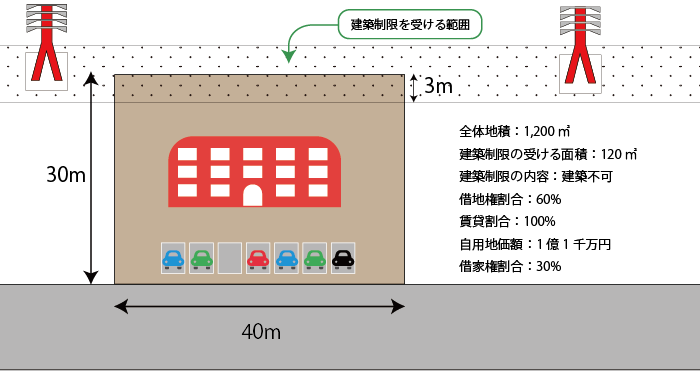

(3) 計算例

- 自用地価額

11,000万円 - 区分地上権に準ずる地役権の価額

イ)区分地上権に準ずる地役権の割合(簡便法)

承役地につき家屋の建築が不可→50%(阻害率)< 60%(借地権割合)

∴60%

ロ)区分地上権に準ずる地役権の価格

①(11,000万円) × 120㎡÷1,200㎡ × イ(60%)=660万円 - 区分地上権に準ずる地役権が設定されている宅地としての価額

①(11,000万円) - ②(660万円) = 10,340万円 - 区分地上権に準ずる地役権の目的となっている貸家建付地の価額

③(10,340万円) - ③(10,340万円) × 借地権割合(60%) × 借家権割合(30%) × 賃貸割合(100%) = 84,788千円

6.貸家建付地の評価計算例

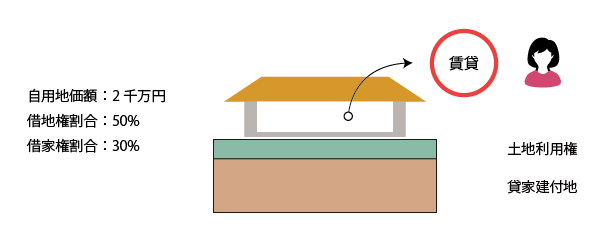

(1) 基本的な貸家建付地の計算例

- 自用地としての価額

2,000万円 - 貸家建付地の価額

①(2,000万円) - ①(2,000万円) × 借地権割合(50%) × 借地権割合(30%) = 1,700万円

(2) 複数の独立部分が在する場合の計算例

- 自用地としての価額

12,000万円 - 貸家建付地の価額

①(12,000万円) - ①(12,000万円) × 借地権割合(60%) × 借家権割合(30%) × 賃貸割合(1,760㎡÷2,000㎡) = 100,992,000円

(3) 課税時期に空室がある場合の計算例(独立部分が複数の場合)

- 自用地としての価額

8,000万円 - 貸家建付地の価額

①(8,000万円) - ①(8,000万円) × 借地権割合(60%) × 借家権割合(30%) × 賃貸割合(100%) = 6,560万円

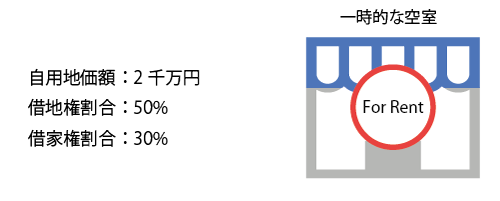

(4) 課税時期に空室がある場合の計算例(独立部分が1つの場合)

- 自用地としての価額

2,000万円

※貸家建付地としては評価しません。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。