相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

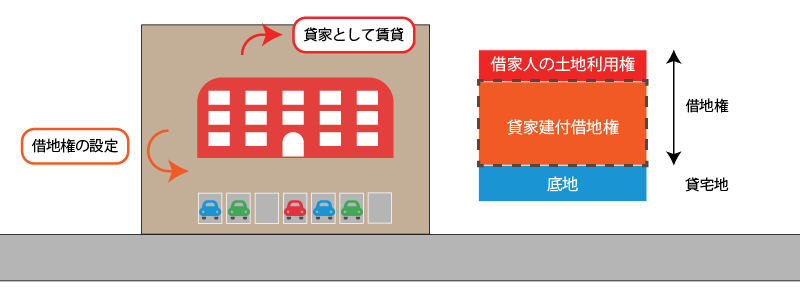

1.貸家建付借地権等

貸家建付借地権等とは、貸家の敷地の用に供されている借地権又は定期借地権等のことをいいます。

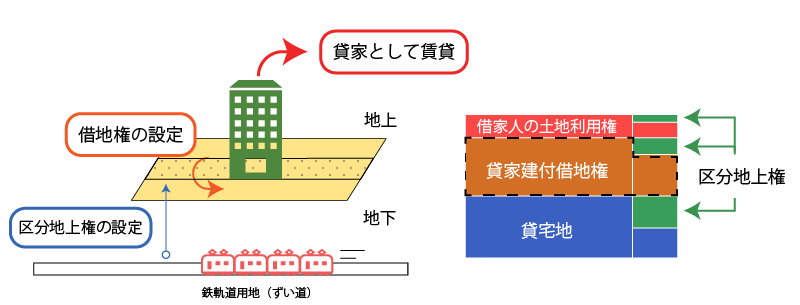

3.区分地上権が存する場合の貸家建付借地権等の価額

(1) 評価方法

区分地上権が存する場合の貸家建付借地権等の価額は、次の算式により計算した価額によって評価します。

- 借地権等の価額 × (1-区分地上権割合)

- ① - ① × 借家権割合 × 賃貸割合

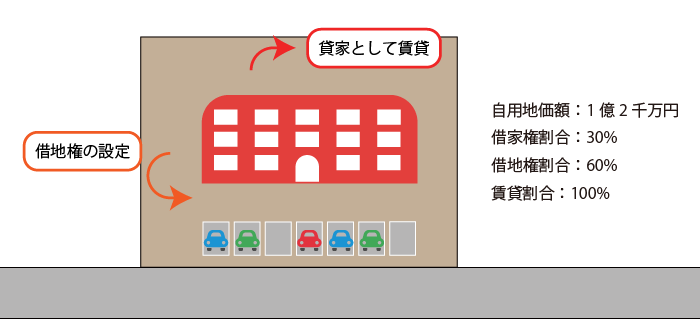

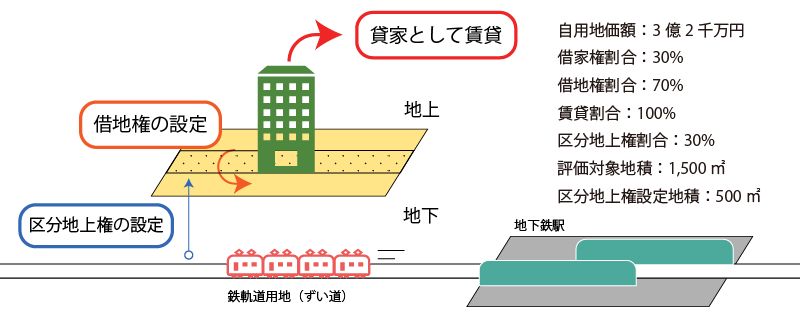

(2) 計算例

- 自用地としての価額

12,000万円 - 借地権の価額

①(32,000万円) × 借地権割合(70%)= 22,400万円 - 区分地上権割合

30% ∵ずい道 - 区分地上権が設定されいる借地権等の価額

③(22,400万円) - ③(22,400万円) × 区分地上権割合(30%) × 設定割合(500÷1,500) = 20,160万円 - 区分地上権が存する場合の貸家建付借地権等の価額

④(20,160万円) – ④(20,160万円) × 借家権割合(30%) × 賃貸割合(100%) = 14,112万円

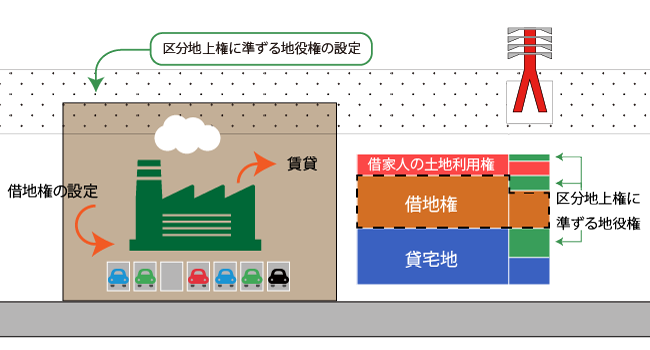

4.区分地上権に準ずる地役権が存する場合の貸家建付借地権等の価額

(1) 評価方法

- 借地権等の価額 × (1-区分地上権に準ずる地役権の割合)

- ① - ① × 借家権割合 × 賃貸割合

- 借地権等の価額・・・借地権の価額、定期借地権等の価額又は地上権の価額

- 区分地上権に準ずる地役権の割合

- 借家権割合・・・一律30%

- 賃貸割合

(2) 計算例

- 自用地としての価額

10,000万円 - 借地権の価額

①(10,000万円) × 借地権割合(50%)= 5,000万円 - 区分地上権に準ずる地役権の割合

50%(建築不可・簡便法)= 50%(借地権割合)

∴50% - 区分地上権にずる地役権が設定されいる借地権等の価額

②(5,000万円) - ②(5,000万円) × 区分地上権に準ずる地役権の割合(50%) × 設定割合(300÷3,000) = 4,750万円 - 区分地上権が存する場合の貸家建付借地権等の価額

④(4,750万円) – ④(4,750万円) × 借家権割合(30%) × 賃貸割合(100%) = 3,325万円

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。