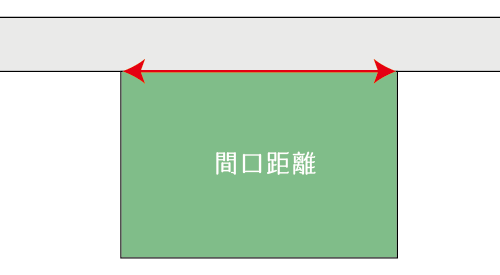

間口距離とは、相続税の土地評価において、評価対象地が正面路線に接する部分の長さをいいます。

この記事では、間口距離の測り方を図解を用いて説明しています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

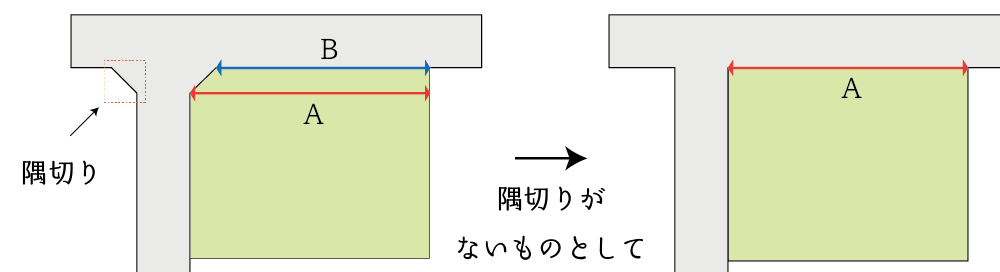

2.隅きりと間口距離

隅切り(すみきり、角切り)とは、土地の隅を切る(削る)ことをいいます。車や人が道を回遊し易いように(ぶつからないように)、土地所有者が道路として提供することで生じます。

上の図の例では、土地の北西側が隅切りされているため、間口距離をAとするかBとするかが問題となりますが、相続税の土地評価においては、隅切りがある場合も隅切りがないものとした場合の間口距離により測定をしますので、この場合は「A」の長さが間口距離となります。

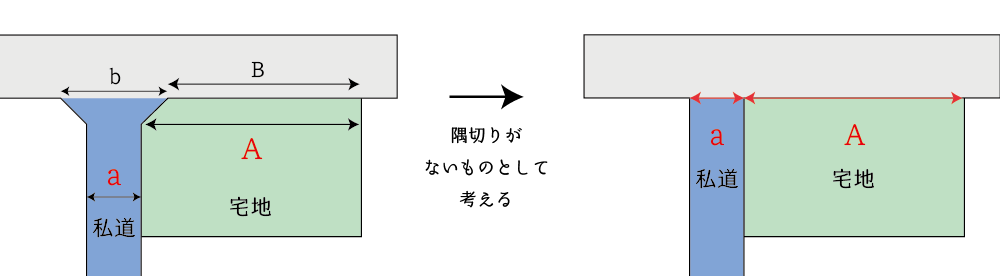

参考)隅切りがある場合の私道の間口距離

次の図のように、隅切り部分を含んだ土地を私道として評価をする場合も、隅切りが無いものとして間口距離を測ります。具体的には、宅地部分は「A」を間口距離とし、私道部分は「a」を間口距離とします。

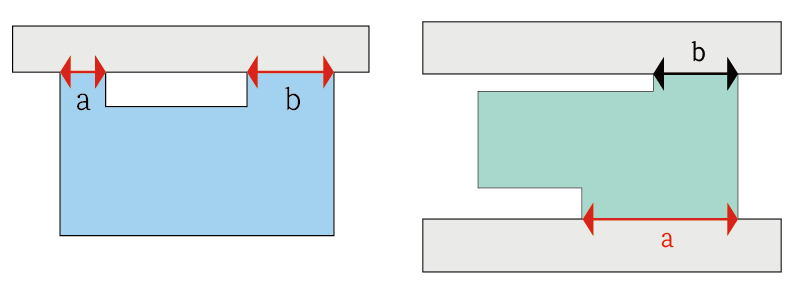

3.土地の一部が道路に接していない場合の間口距離

図のように間口が2つ以上ある土地の間口距離は、それぞれ次のように間口距離を測ります。

- 1つの路線に間口が複数ある場合

それぞれの長さを合算した長さを間口距離とします。

したがって、左図の土地の間口距離は「a + b」となります。 - 複数の路線に間口がそれぞれある場合

それぞれの路線に接している部分の長さを間口距離とします。

したがって、右図の土地の間口距離は、南側間口は「a」となり、北側間口は「b」となります。

なお、上記(1)の場合における接道距離はaとbのうち、いずれか長い方の距離となります。この場合、接道距離と間口距離が異なりますので、注意します。

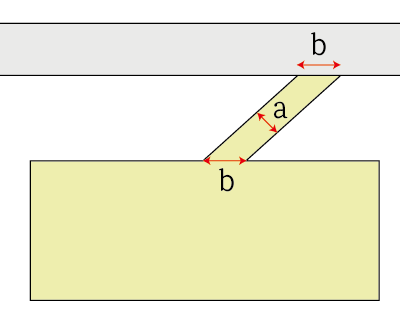

4.通路が路線に対して斜めに接する場合の間口距離

通路が路線に対して斜めに接する土地の間口距離は、次の通り、納税者有利にa・bのいずれかを任意に選択をすることができます。

- 原則・・・道路に接面する土地の距離(b)

- 認容・・・建築基準法が建築の際に求める接道距離(a)

基本的に「a」の長さを間口距離とした方が、間口狭小・奥行長大補正の関係から納税者有利となります。

なお、接道距離はaとbの任意選択とはならず、必ず「a」の長さとなるため、この場合も間口距離と接道距離が異なることとなります。

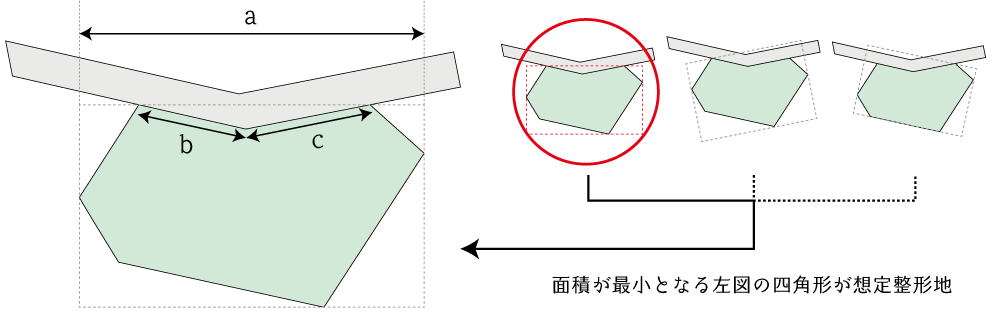

5.屈折路に接する土地の間口距離(角地に該当する場合を除く)

評価対象地が屈折路に内接あるいは外接する場合の間口距離は、次の①・②のいずれか短い距離が評価対象地の間口距離となります。

- その土地の想定整形地の間口距離

- 屈折路に実際に面している距離

(1) 外接する場合の例

上の図の評価対象地については、想定整形地の間口距離(a)>屈折路に実際に面している距離(b+c)より、b+cの距離が評価対象地の間口距離となります。

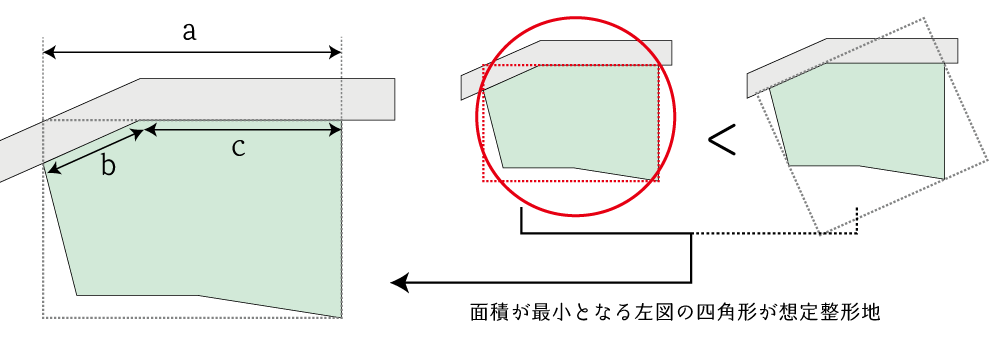

(2) 内接する場合の例(角地に該当する場合を除く)

上の図の評価対象地については、想定整形地の間口距離(a)<屈折路に実際に面している距離(b+c)より、aの距離が評価対象地の間口距離となります。

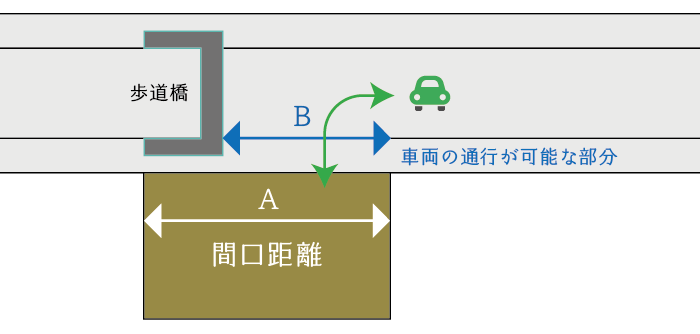

6.正面路線の歩道に歩道橋があり、車両の通行が制限される場合

正面路線に歩道橋が存在することにより、車両の通行が制限される場合の間口距離については、通常の通り土地が道路に接している部分の長さとなります。

このような場合には、利用価値が著しく低下している宅地の評価として評価をすることが検討されます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。