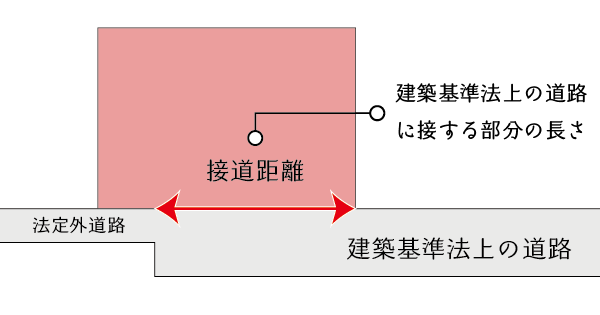

接道距離とは、土地が道路に接している部分の長さのことをいいます。基本的には 間口距離 と同じですが、相違点もあります。

例えば、間口距離は奥行価格補正や間口狭小補正・奥行長大補正などの相続税の土地評価に当たって使用する距離ですが、接道距離は接道義務の判定のために使用する距離であり、その距離の使用目的が異なります。また、間口距離と接道距離が異なる接道パターンもあります。

したがって、相続税の土地評価においては、それぞれの距離の使用目的を理解するとともに、それぞれの距離の測り方を明確に区別して覚えておく必要があります。

この記事では、実務でもよく出てくる接道パターンについて、それぞれの接道距離の測り方を図解を用いて解説しています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.一般的な土地の接道距離の測り方

接道距離とは、建築基準法上の道路に接する部分の長さをいいます。

したがって、法定外道路に接する部分の長さは接道距離に含まれませんので注意します。

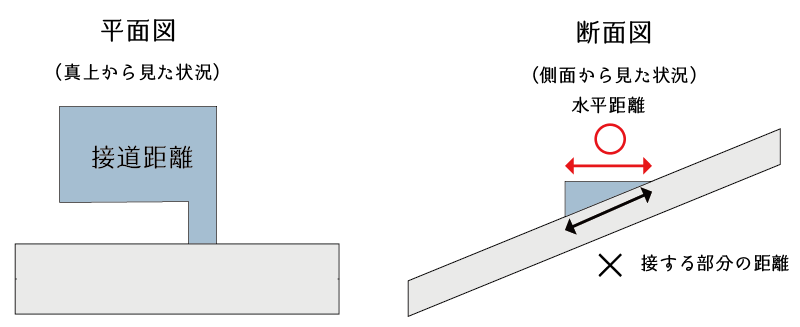

2.傾斜地である土地の接道距離

傾斜地である土地の接道距離は「水平距離」により測定します。接している部分の長さではありませんので注意します。

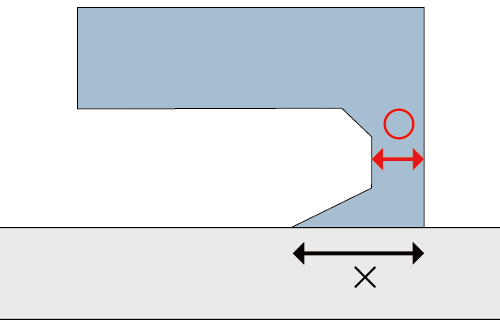

3.通路が途中で狭くなる土地の接道距離

敷地内通路がある土地については、敷地が最も狭くなる部分の長さ、つまり「通路の最小幅員」が接道距離となります。

間口距離が2m以上あっても、通路の最小幅員が2m未満であれば接道義務を満たさないことになります。

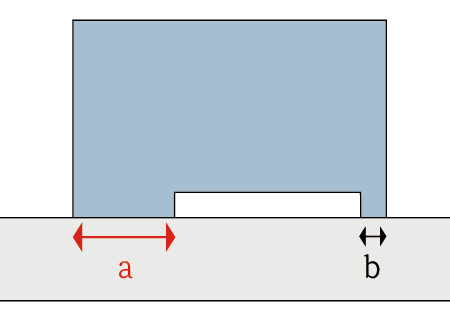

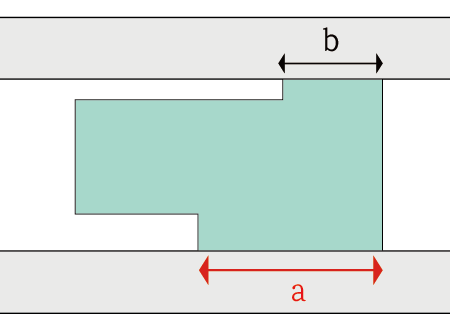

4.間口が複数ある土地の接道距離

間口が複数ある場合の接道距離は、複数ある間口のうち最長のものの長さが接道距離になります。

したがって図の例では、aの長さが2m以上あれば接道義務を満たすことになります。

なお、接道距離は間口が複数あったとしても間口距離の合算は行いません。この点が相続税の土地評価における「間口距離」と異なります。

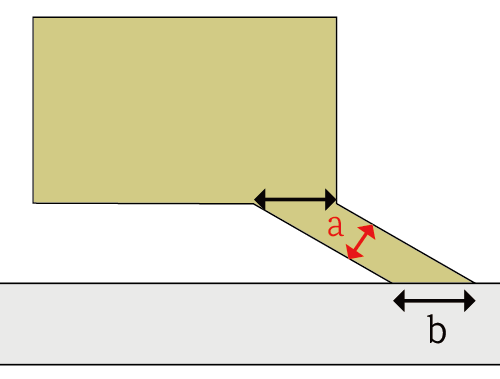

5.道路に対して斜めに接する土地の接道距離

道路に対して斜めに接する土地の接道距離は、通路と直交する線の長さが接道距離となります。

したがって、図の例ではaの長さが2m以上あれば接道義務を満たすことになります。

なお、相続税の土地評価における間口距離は原則としてbの長さとなりますが、接道距離はaの長さであり、bの長さは採用しませんので注意します。

つまり、bの長さが2m以上あったとしても、aの長さが2m未満であれば接道義務を満たさないことになります。

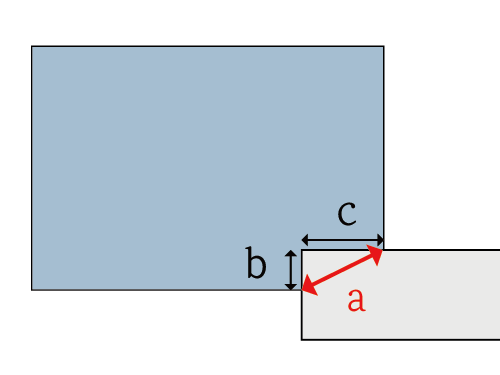

6.道路に外接する土地の接道距離

道路に外接する土地の接道距離は、道路に接する部分の最小直線距離が接道距離となります。したがって、図の例では、いずれもaの長さが接道距離となります。b+cの長さではありませんので注意します。

なお、外接する土地については「接道距離」と「間口距離」の測り方が異なります。

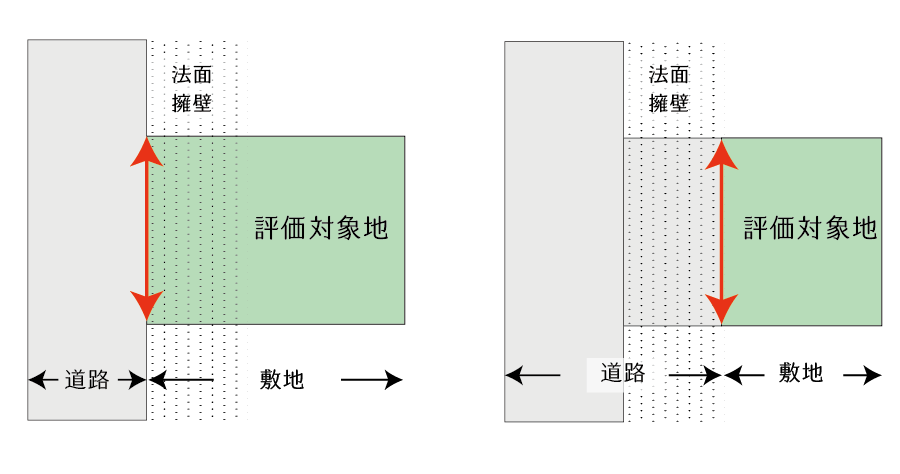

7.道路と敷地に高低差がある場合の接道距離

道路と敷地との間に高低差がある場合においても、敷地が道路に接している部分の長さが接道距離となります。

敷地部分が法面(または擁壁)であっても、道路部分が法面(または擁壁)であっても、敷地が道路に接している以上、敷地が道路に接している部分の長さが接道距離となります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。