相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

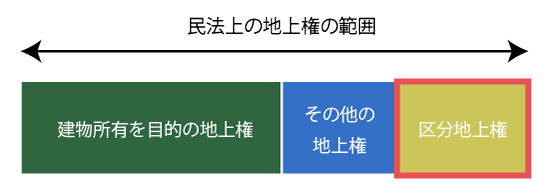

1.区分地上権

(1) 区分地上権とは?

区分地上権とは、地上権の一種であり、工作物を所有するため地下又は空間に上下の範囲を定めて設定される地上権をいいます。

トンネルや道路、鉄軌道等の工作物を所有するために、土地の一定層(空中・地中)のみを客体として設定される地上権がこれに該当します。

(地下又は空間を目的とする地上権)

民法|e-Gov

第269条の2 地下又は空間は、工作物を所有するため、上下の範囲を定めて地上権の目的とすることができる。この場合においては、設定行為で、地上権の行使のためにその土地の使用に制限を加えることができる。

2 前項の地上権は、第三者がその土地の使用又は収益をする権利を有する場合においても、その権利又はこれを目的とする権利を有するすべての者の承諾があるときは、設定することができる。この場合において、土地の使用又は収益をする権利を有する者は、その地上権の行使を妨げることができない。

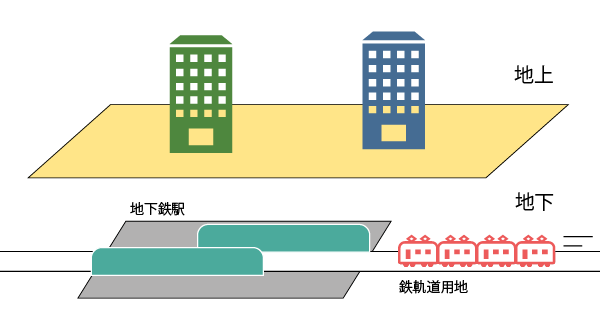

(2) 区分地上権が設定される理由

宅地は通常地表に建物を建築し、各種の用途に供しますが、例えば鉄軌道や、地下鉄の駅、高速道路、トンネルなどの工作物を所有するだけであれば必ずしも地表にある必要はなく、また、地表であっても、地表の全ての空間を利用する必要もありません。

また、鉄軌道用地などは通常何キロにも及ぶため、鉄道を敷設するためだけに土地を購入したのでは、既成市街地の場合はその土地の取得費用が膨大となり現実的ではありません。そのため、土地の地下又は地表の一部の空間に対してのみ地上権を設定し、利用するという需要が存在するのです。

一方、民法上、土地の所有権はその土地の上下に及ぶとされているため、大深度地下の公共的使用に関する特別措置法の適用がある場合を除き、たとえ地下であってもその土地の所有者に対して利用権原を付与されない限り、その土地の地下や空中を利用することができません。

(土地所有権の範囲)

民法|e-Gov

第207条 土地の所有権は、法令の制限内において、その土地の上下に及ぶ。

そこで、土地の地中や空間に上下の範囲を定め、工作物を所有するために当該空間に対して設定されるのが「区分地上権」ということになります。

2.区分地上権の価額

区分地上権の価額は、その区分地上権の目的となっている宅地の自用地としての価額に、区分地上権割合を乗じて計算した金額によって評価をします。

宅地の一部分に区分地上権が設定されている場合

区分地上権が宅地の一部分に設定されているときは、上記計算式における「自用地としての価額」は、1画地の宅地の自用地としての価額のうち、その区分地上権が設定されている部分の地積に対応する価額となります。

3.区分地上権の目的となっている宅地の評価

区分地上権の目的となっている宅地の価額は、その宅地の自用地としての価額から上記2により評価したその区分地上権の価額を控除した金額によって評価をします。

4.区分地上権割合

区分地上権割合とは、その区分地上権の設定契約の内容に応じた土地利用制限率を基とした割合をいいます。

なお、地下鉄等のずい道の所有を目的として設定した区分地上権を評価するときにおける区分地上権の割合は、100分の30とすることができます。

5.土地利用制限率

土地利用制限率とは、次の区分ごと定められた土地利用率をいい、公共用地の取得に伴う損失補償基準細則の別記2「土地利用制限率算定要領」に定められています。

(1) 高度市街地内の宅地の場合

- A 建物利用における各階層の利用率の和

- B 空間又は地下の使用により建物利用が制限される各階層の利用率の和

- α 空間又は地下の使用によりその他利用が制限される部分の高さ又は深さによる補正率(0~1の間で定める。)

(2) 高度市街地以外の市街地及びこれに準ずる地域内の宅地又は宅地見込地の場合

- A 建物利用における各階層の利用率の和

- B 空間又は地下の使用により建物利用が制限される各階層の利用率の和

- p 地下の利用がなされる深度における深度別地下制限率

- α 空間又は地下の使用によりその他利用が制限される部分の高さ又は深さによる補正率(0~1の間で定める。)

(3) 農地又は林地の場合

- q 空間又は地下の使用により地上利用が制限される部分の利用率の割合

- p 地下の利用がなされる深度における深度別地下制限率

- α 空間又は地下の使用によりその他利用が制限される部分の高さ又は深さによる補正率(0~1の間で定める。)

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。