農地の評価単位は、農地の分類に応じて異なります。具体的には、純農地・中間農地であるか、市街地農地、市街地周辺農地であるかに応じて異なります。

この記事では、農地の評価単位の基本的な内容を説明しています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.農地とは?

農地とは、耕作の目的に供される土地をいいます(農地法2①)。また、耕作とは、土地に労費を加え肥培管理を行って作物を栽培することをいいいます。

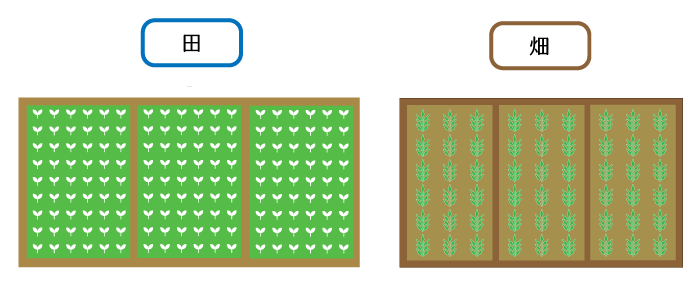

相続税の土地評価において「農地」とは、田と畑のことをいいます。

- 田 農耕地で用水を利用して耕作する土地

- 畑 農耕地で用水を利用しないで耕作する土地

なお、耕作の目的に供される土地とは、現に耕作されている土地はもちろん、現在耕作されていなくても耕作しようとすればいつでも耕作できるような、客観的に見て現状耕作の目的に供されると認められる土地(休耕地・不耕作地)を含むとされています。

2.農地の評価単位の基本

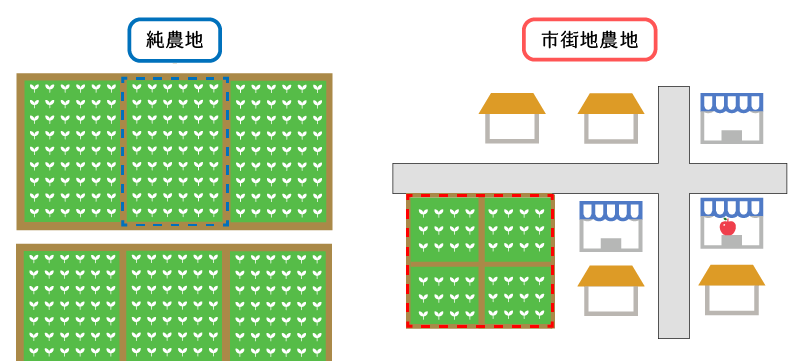

相続税の財産評価においては、農地を①純農地、②中間農地、③市街地周辺農地、④市街地農地の4つに分類し、その上で評価単位を決定します。

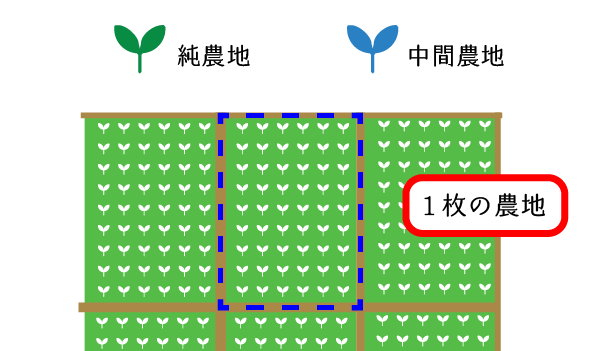

(1) 純農地・中間農地の評価単位

純農地と中間農地については、耕作の単位となっている1区画の農地(1枚の農地)を評価単位とします。つまり、耕作の用に供するに当たり合理的な単位ごとに評価をすることとなります。

これは、純農地や中間農地の分類される農地は、農業の用に供することを前提として評価をするため、耕作の用に供することができる単位で評価単位を区分するのが適当だと考えられるためです。

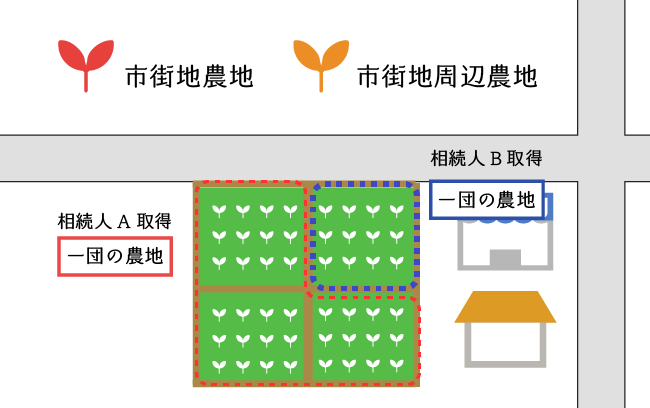

(2) 市街地周辺農地・市街地農地の評価単位

市街地農地と市街地周辺農地は、利用の単位となっている一団の農地を評価単位とします。具体的には、一団の農地の規模、形状、道路との位置関係等を考慮して、利用の単位となっている一団の農地の単位で評価単位を区分します。

これは、市街地農地や市街地周辺農地については、宅地化することを前提とした評価をするため、宅地としての効用を発揮することができる単位で評価をするのが適当と考えられるためです。

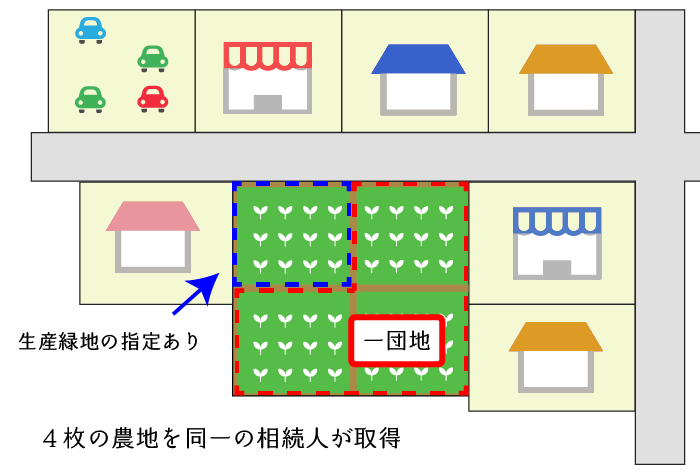

3.生産緑地がある場合

市街地農地のうちに「生産緑地」がある場合には、生産緑地とそれ以外の市街地農地は区分して評価単位を考えます。

これは、生産緑地は農地等として管理しなければならないという制約があるためです。

4.市街地農地の評価単位の留意点

市街地農地及び市街地周辺農地については、原則として「宅地に準じた評価」をしますので、評価単位の決定に当たっては、①物理的位置関係、②権利関係、③取得者を考慮します。

なお、田と畑は地目が異なりますが、相続税評価上は田及び畑をもって「農地」と定義していることからも、別々の評価単位とすることはしません。

(評価単位)

7-2 土地の価額は、次に掲げる評価単位ごとに評価することとし、土地の上に存する権利についても同様とする。

(2)田及び畑

田及び畑(以下「農地」という。)は、1枚の農地(耕作の単位となっている1区画の農地をいう。以下同じ。)を評価単位とする。

ただし、36-3((市街地周辺農地の範囲))に定める市街地周辺農地、40((市街地農地の評価))の本文の定めにより評価する市街地農地及び40-3((生産緑地の評価))に定める生産緑地は、それぞれを利用の単位となっている一団の農地を評価単位とする。この場合において、(1)の(注)に定める場合に該当するときは、その(注)を準用する。

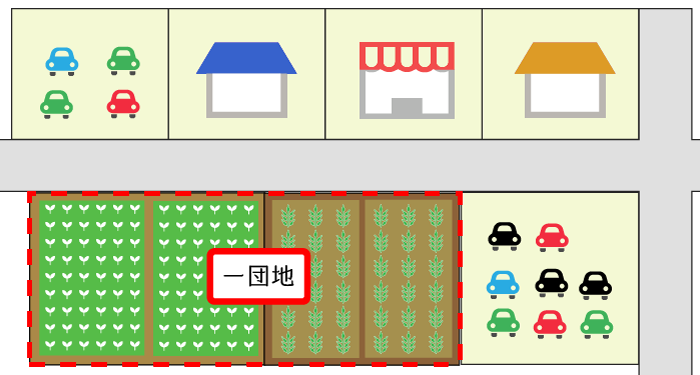

(1) 自用の農地が連接する場合の評価単位

自用の農地が連接している場合には、その全体をその利用の単位となっている一団の農地として評価単位を決定します。

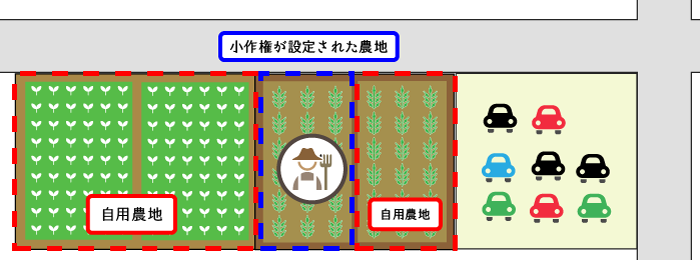

(2) 永小作権又は耕作権が設定されている場合の評価単位

所有する農地の一部について、永小作権又は耕作権を設定させ、他の部分を自ら使用している場合には、永小作権又は耕作権が設定されている部分(貸農地)と自ら使用している部分(自用農地)とを別々の評価単位として評価をします。

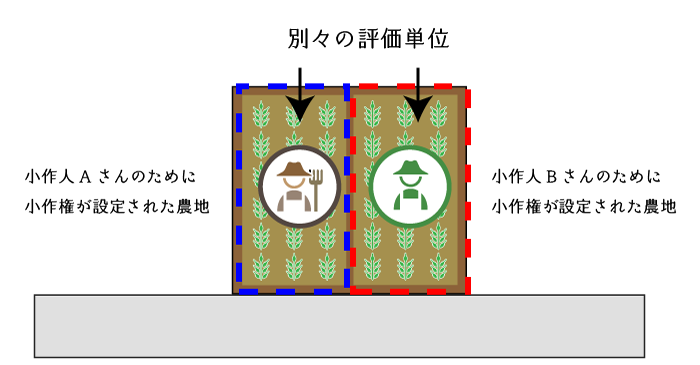

(3) 小作人が異なる場合の評価単位

所有する農地を区分して複数の者に対して永小作権又は耕作権を設定させている場合には、同一人に貸し付けられている部分ごとに利用の単位となっている一団の農地として評価します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。