不整形地とは、正方形または矩形(くけい)以外の形をした土地のことをいいます。不整形地は、無駄なスペースが生じたり、建築レイアウトの制限を受けたりと、土地の利用効率が低下するため、不動産市場では整形地よりも安く取引される傾向にあります。

相続税の土地評価においても、評価対象地が不整形地である場合には「かげ地割合」を基にした不整形地補正を行うことで不整形地であることによる減価を評価額へ反映することとしています。

評価対象地が属する地域や評価対象地の用途、規模、形状等によっては、実際の不動産の取引市場では、かげ地割合から算出される減価よりも大きな減価として評価されることもありますので、そのような場合には不動産鑑定評価の採用も検討されます。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.不整形地

不整形地とは、一般に、正方形または矩形(くけい)以外の形をした土地のことをいいます。

(1) 不整形地の例

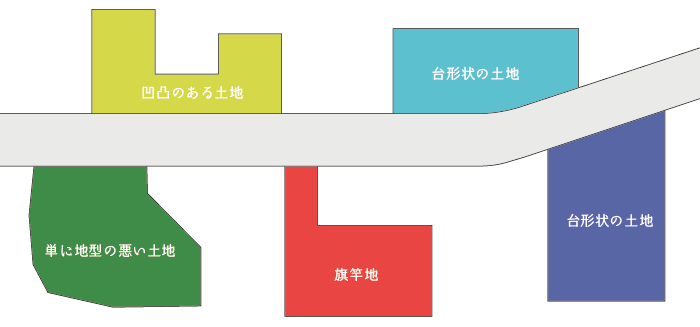

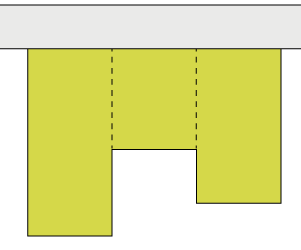

代表的な不整形地の例としては次のようなものがあります。

単に不整形な土地

単に形が長方形ではない不整形な土地。古くからある町(旧集落など)でよく見られます。

旗竿地

旗(FLAG)の形をした土地。ミニ開発が行われると生じることがあります。

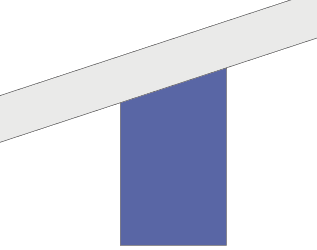

正面道路との関係で不整形な土地

正面道路との関係で不整形となる土地。郊外に幹線道路が開設されたりすることで生じます。

整形地に分割できる不整形地

分割すると整形になる土地です。隣接土地を併合したりすると生じます。

(2) 不整形地の特徴

不整形地は整形な画地(整形地)と比較して次のような難点があるため、土地の効用が低下し、実際に市場においても整形地よりも低い価格で取引される傾向にあります。

- 利用効率の低下

- 無駄なスペース発生

- 建築レイアウトの制限

- 建築可能な建物の制限

- 利用可能な用途の制限

相続税の土地評価においては、路線価地域に所在する土地に限り「不整形地補正」をすることで、不整形地であることによる減価を評価額へ反映することとしています。

2.不整形地の評価(不整形地補正)

不整形地の評価は、評価対象地の正面路線価を基に奥行価格補正を行い、その奥行価格補正後の路線価に対して側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算をした後の補正後路線価に対して不整形地補正率を乗ずることで行います。

不整形地の評価額 = 補正後路線価 × 不整形地補正率(最大40%)

なお、不整形地補正率は次の手順で算出されます。

- 地積区分(A or B or C)の判定

- かげ地割合の計算

- 不整形地補正率の参照

(1) 地積区分(A or B or C)の判定

まず、評価対象地の地積区分を判定します。地積区分は、評価対象地の地積と、評価対象地が属する地区区分に基づき、次の地積区分表から把握します。

| 地区区分 | 地積区分A | 地積区分B | 地積区分C |

|---|---|---|---|

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上 1,500㎡未満 | 1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上 700㎡未満 | 700㎡以上 |

| 普通商業・併用住宅地区 | 650㎡未満 | 650㎡以上 1,000㎡未満 | 1,000㎡以上 |

| 普通住宅地区 | 500㎡未満 | 500㎡以上 750㎡未満 | 750㎡以上 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上 5,000㎡未満 | 5,000㎡以上 |

例えば、普通住宅地区に存する250㎡の土地であれば、地積区分は「A」になります。

(2) かげ地割合の計算

次に「かげ地割合」を計算します。

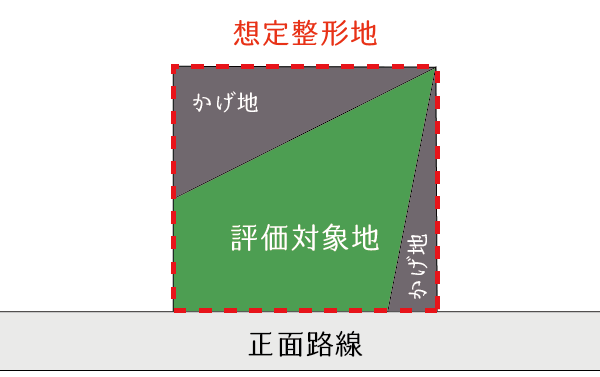

かげ地とは、想定整形地のうち評価対象地以外の部分のことをいいます。日が当たっている部分が評価対象地であり、その影になっている部分がかげ地です。

かげ地割合とは、想定整形地に対するかげ地部分の割合(かげ地割合)をいい、次の計算式により計算します。

(3) 不整形地補正率の参照

最後に、地積区分とかげ地割合に基づき、評価対象地の不整形地補正率を次の不整形地補正率表より参照します。

| かげ地割合 | 普通住宅地区以外 地積区分:A | 普通住宅地区以外 地積区分:B | 普通住宅地区以外 地積区分:C | 普通住宅地区 地積区分:A | 普通住宅地区 地積区分:B | 普通住宅地区 地積区分:C |

|---|---|---|---|---|---|---|

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

例えば、普通住宅地区に存する地積区分A、かげ地割合26%の土地であれば、不整形地補正率は「0.92」となります。

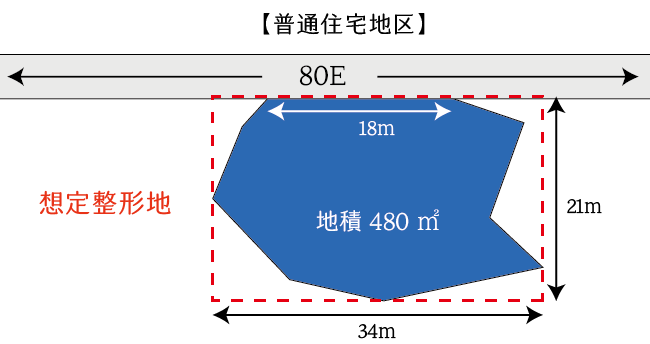

3.不整形地の基本的な計算例

- 奥行価格補正後の路線価

イ)奥行価格補正率の査定

㋑評価対象地の地積(480㎡)÷ 間口距離(18m)=26.66m(小数点第2位未満切捨て)

㋺想定整形地の奥行距離=21m

㋩㋑>㋺より、計算上の奥行距離は 21m

∴ 奥行価格補正率 = 1.00(普通住宅地区)

ロ)奥行価格補正後の路線価

正面路線価(80千円/㎡)× イ(1.00)= 80千円/㎡ - 不整形地補正後の路線価

イ) かげ地割合

(714㎡ – 480㎡)÷ 714㎡ = 32.773…%

ロ)不整形地補正率

普通住宅地区、地積区分:A、かげ地割合:32.773…% ∴0.90

ハ)不整形地補正後の路線価

①(80千円/㎡)×0.90=72千円/㎡ - 自用地としての価額

②(72千円/㎡)×地積(480㎡)= 34,560千円

4.間口狭小な不整形地の評価

旗竿地のような間口が狭小な不整形地については、次のうちいずれか低い方の補正率をもって「不整形地補正率」とすることができます。

- 不整形地補正率 × 間口狭小補正率

- 間口狭小補正率 × 奥行長大補正率

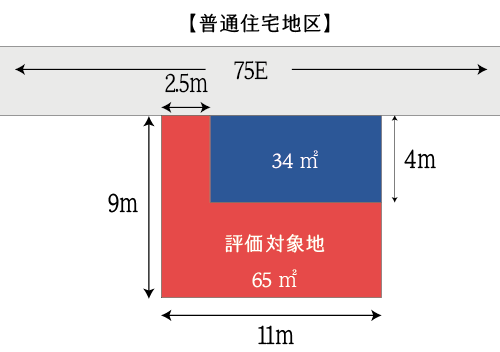

計算例

- 奥行価格補正後の路線価

イ)差引計算による方法

㋑一体土地の奥行価格補正後の路線価

正面路線価(75千円/㎡)× 奥行価格補正率(0.97)× 99㎡= 7,202,250円

㋺前面宅地の奥行価格補正後の路線価

正面路線価(75千円/㎡)× 奥行価格補正率(0.92<0.97 ∴0.97)× 34㎡= 2,473,500円

㋩奥行価格補正後の路線価

(イ-ロ)÷ 地積(65㎡) = 72,750円/㎡

ロ)計算上の奥行距離により補正する方法

㋑計算上の奥行距離

65㎡ ÷ 2.5m = 26m > 9m ∴9m

㋺奥行価格補正後の路線価

正面路線価(75千円/㎡)× 奥行価格補正率(0.97)= 72,750円/㎡

ハ)奥行価格補正後の路線価

イ=ロより、72,750円/㎡ - 不整形地補正後の路線価

イ) かげ地割合

(99㎡-65㎡)÷ 99㎡ = 34.34…%

ロ)不整形地補正率

普通住宅地区、地積区分:A、かげ地割合:34.34…% ∴0.90

ハ)間口狭小・奥行長大であることを考慮した不整形地補正率

㋑ 不整形地補正率(0.90)× 間口狭小補正率(0.90)= 0.81

㋺ 間口狭小補正率(0.90)× 奥行長大補正率(0.96)= 0.86

㋩ ㋑<㋺より 0.81(≧0.60) ∴0.81

二)不整形地補正後の路線価

①(72,750円/㎡)× ロ(0.81)=58,927円/㎡ - 自用地としての価額

②(58,927円/㎡)×地積(65㎡)= 3,830,255円

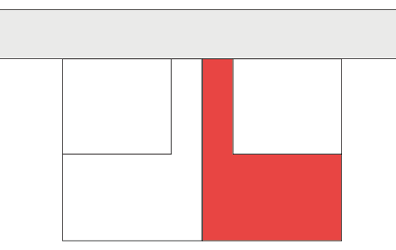

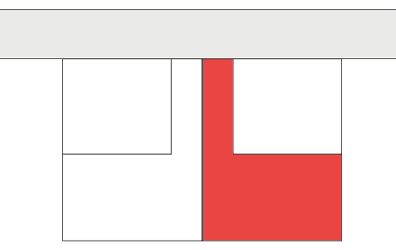

5.不整形地補正を行わない不整形地

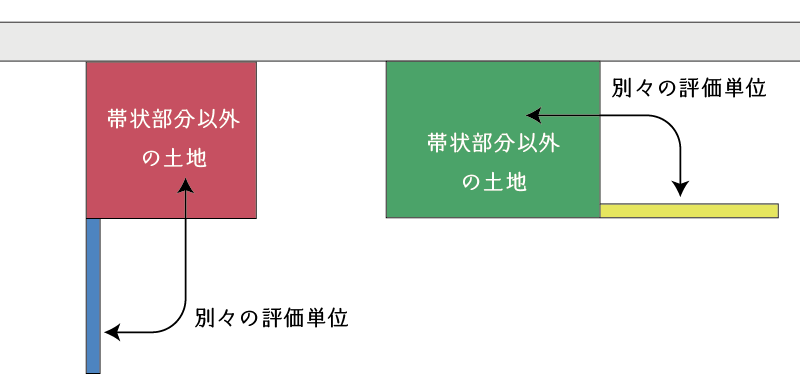

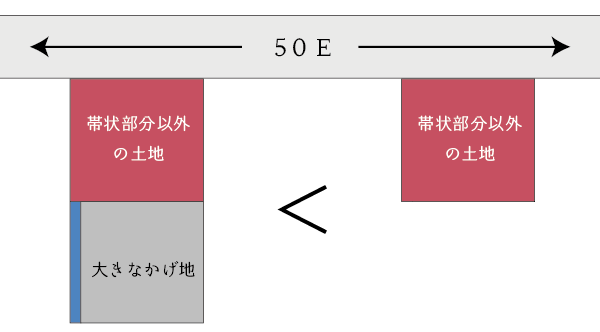

不整形地のうち次のような「帯状部分」を有するものについては、①帯状部分と②それ以外とを別々の評価単位として評価をします。

(1) 別々の評価単位として評価をする理由

帯状部分を含めた一体土地として評価をすると、かげ地割合が大きくなり、不整形地補正率が大きくなるため「帯状部分を含んだ土地の評価額 < 帯状部分以外の土地の評価額」という不合理な結果となります。

したがって、そのような土地については帯状部分を含めてそのまま評価することはせず、帯状部分とそれ以外の部分とを別々の評価単位として評価し、最終的にそれらを合算することでその土地の評価額を計算します。

(2) 計算例

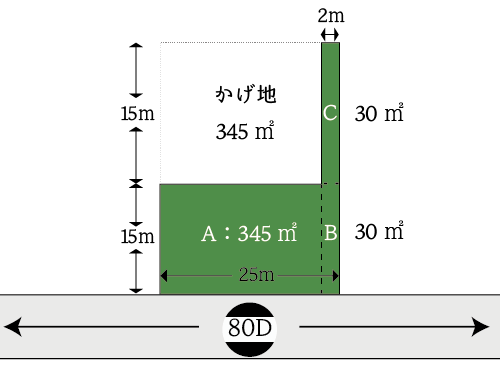

次の土地は、帯状部分(C)を含む不整形な土地の例です。

- 前面宅地(A・B)の価額

正面路線価(80千円/㎡)× 奥行価格補正率(1.00)× 地積(375㎡)= 30,000千円 - 後方宅地(C)の価額

イ)奥行価格補正後の帯状宅地(B・C)の価額

正面路線価(80千円/㎡)× 奥行価格補正率(1.00)× 地積(60㎡)= 4,800千円

ロ)奥行価格補正後の帯状前面宅地(B)の価額

正面路線価(80千円/㎡)× 奥行価格補正率(1.00)× 地積(30㎡)= 2,400千円

ハ)奥行価格補正後の帯状後方宅地(C)の価額

イ(4,800千円)- ロ(2,400千円) = 2,400千円

ニ)間口狭小、奥行長大補正後の帯状後方宅地(C)の価額

ハ(2,400千円) × 間口狭小補正率(0.90) × 奥行長大補正率(0.90)=1,944千円 - 評価対象地(A・B・C)の自用地としての価額

① + ② = 31,944千円

なお、後方宅地(C)の評価は無道路地の評価と同じように評価を行います。ただし、不整形地補正はしませんので注意します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。