貸宅地の評価|図解付き

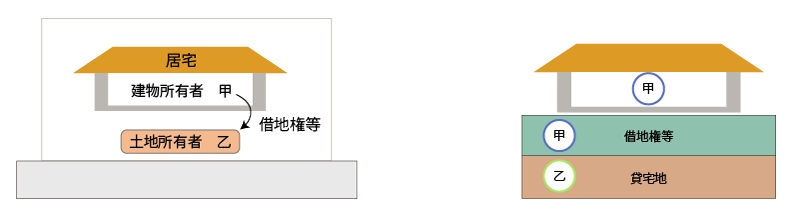

1.貸宅地 貸宅地 貸宅地とは、相続税の財産評価における土地の利用区分の1つであり、土地の上に次の権利が存する場合におけるその宅地をいいます。 地上権民法265条に規定する地上権のうち、区分地上権及…

図解で分かる、相続土地評価

各記事では、貸宅地の基本的な理解から相続税の財産評価における具体的な評価方法や計算方法について図解を用いて詳しく解説しています。

1.貸宅地 貸宅地 貸宅地とは、相続税の財産評価における土地の利用区分の1つであり、土地の上に次の権利が存する場合におけるその宅地をいいます。 地上権民法265条に規定する地上権のうち、区分地上権及…

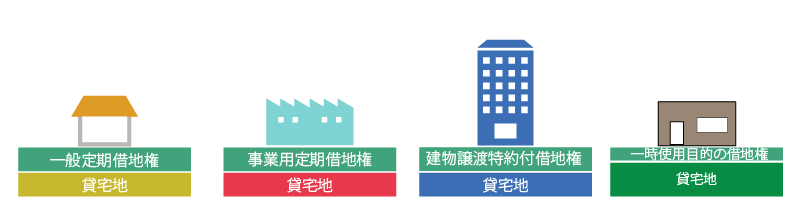

1.定期借地権等の目的となっている宅地 定期借地権等の目的となっている宅地 定期借地権等の目的となっている宅地とは、相続税の財産評価における土地の利用区分の1つである「貸宅地」のうち、一般定期借地権…

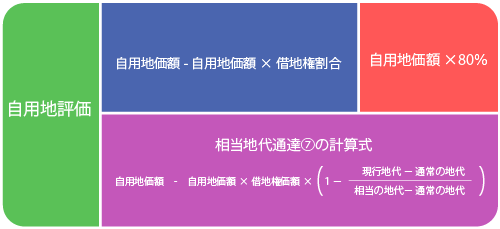

1.借地権の目的となっている宅地の評価の基本 借地権と貸宅地 借地権の取引慣行があると認められる地域における貸宅地(借地権の目的となっている宅地)の価額は、自用地としての価額から借地権の価額を控除し…