土地の上に存する権利の評価上の区分|図解付き

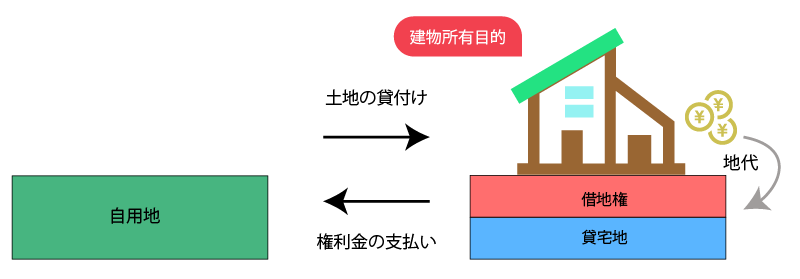

土地の上に存する権利の評価上の区分 1.地上権 橋(工作物)の所有のための地上権の設定 竹木の所有のための地上権の設定 (1) 地上権とは? 地上権とは、他人の土地において工作物又は竹木を所有するた…

図解で分かる、相続土地評価

相続土地評価における評価方法、時価の考え方、道路条件、容積率の考え方など、基本的な情報をまとめています。

土地の上に存する権利の評価上の区分 1.地上権 橋(工作物)の所有のための地上権の設定 竹木の所有のための地上権の設定 (1) 地上権とは? 地上権とは、他人の土地において工作物又は竹木を所有するた…

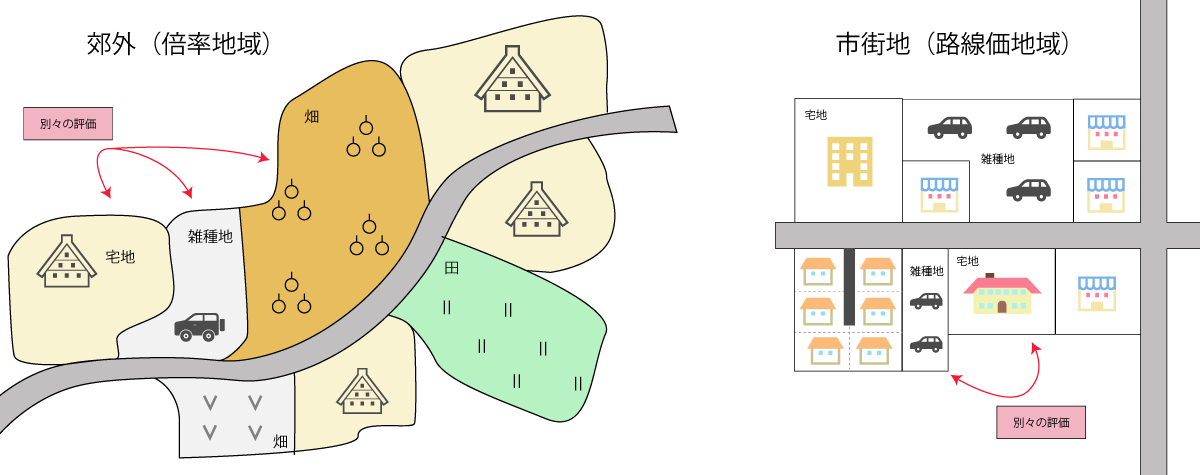

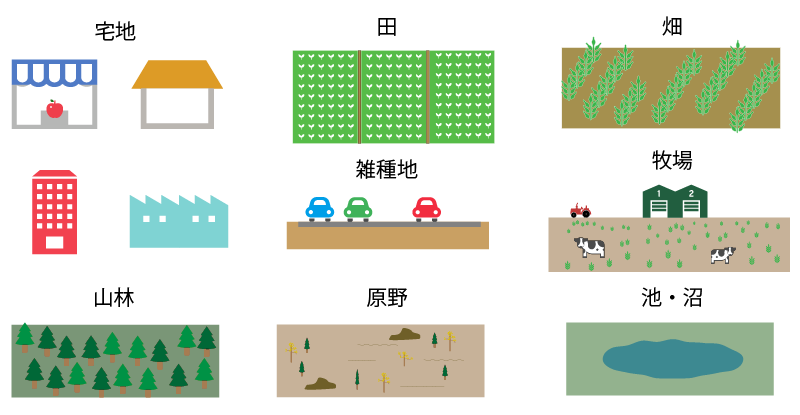

地目別評価|評価上の区分 1.地目別評価 地目別評価の原則 (1) 地目別評価の原則 土地の価額は、宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地の別に評価します。この場合の地目は課税時期のそ…

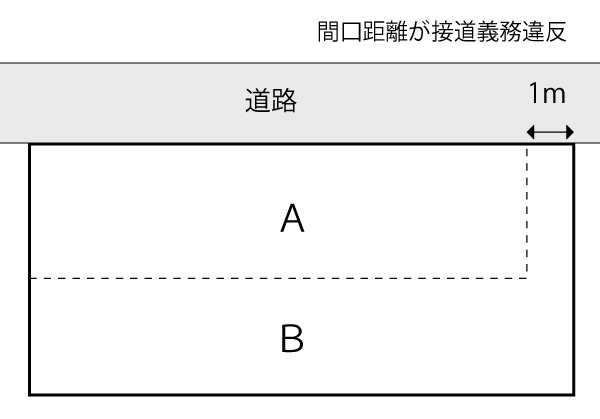

不合理分割 1.基本的な考え方 贈与、遺産分割等による宅地の分割が親族間等で行われ、その分割が著しく不合理であると認められる場合における宅地の価額は、所有者単位で評価するのではなくその分割前の画地を…

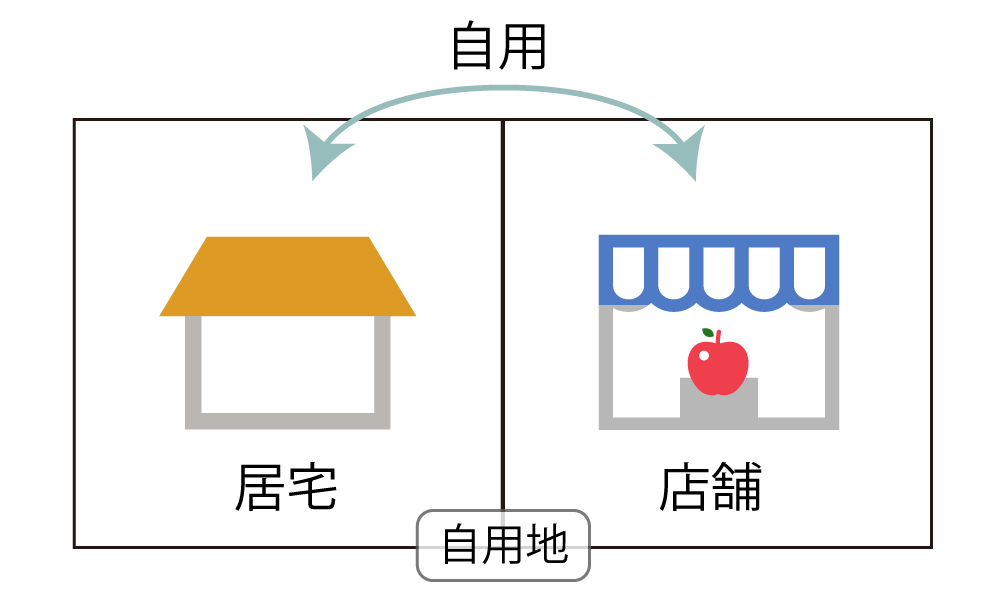

宅地の評価単位宅地の評価単位の決定に係る具体例 1.宅地の評価単位の基本 宅地の評価単位の判定基準 (1) 原則 宅地は、原則として次の4点を考慮して評価単位を決定します。この決定された宅地の評価単…

土地の評価単位地目別評価|評価上の区分相続税の地目 1.土地の地目と評価単位 地目と地目別評価 (1) 評価単位の原則 相続税の土地評価においては、次の地目の別に応じて評価をします。 宅地田畑山林原…

不動産鑑定評価による相続税申告土地の時価の意義 1.土地の時価 土地の時価とは、ある時点における土地の適正な価格をいいます。 (1) 土地の時価の種類 土地の時価 一般に土地の時価として認識されてい…

不動産鑑定評価による相続税申告土地の時価の意義 1.相続税申告の流れ 相続税申告は、大きく①事実関係の調査、②財産評価、③相続税の計算、④申告・納付という流れで行います。 相続税申告の流れ 当サイト…