地積規模の大きな宅地とは、周辺の宅地と比較して地積の規模が大きな宅地のことをいいます。

相続税の土地評価においては、評価対象地が地積規模の大きな宅地に該当する場合には、規模格差補正をすることで、規模が大きいことによる価値低下を評価額へ反映することとしています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.地積規模の大きな宅地とは?

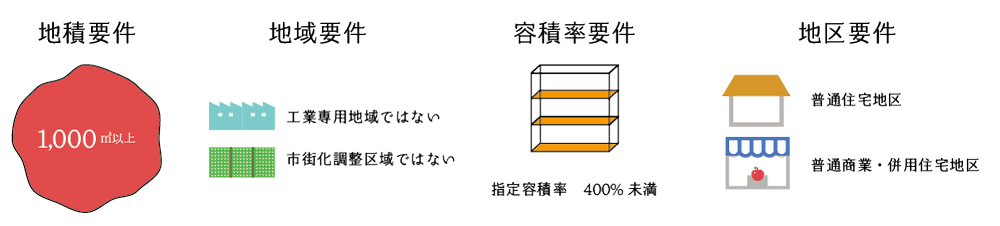

相続税の土地評価における地積規模の大きな宅地とは、①地積要件、②地域要件、③容積率要件、④地区要件の4要件を具備する土地が該当することになります。

- 地積要件:1,000㎡以上(500㎡以上)

- 地域要件:市街化調整区域または工業専用地域のいずれにも存しない

- 容積率要件:400%未満(300%未満)

- 地区要件:普通住宅地区または普通商業・併用住宅地区

なお、具体的な判定方法については、次の記事を参照してください。

2.地積規模の大きな宅地につき減価を考慮する理由

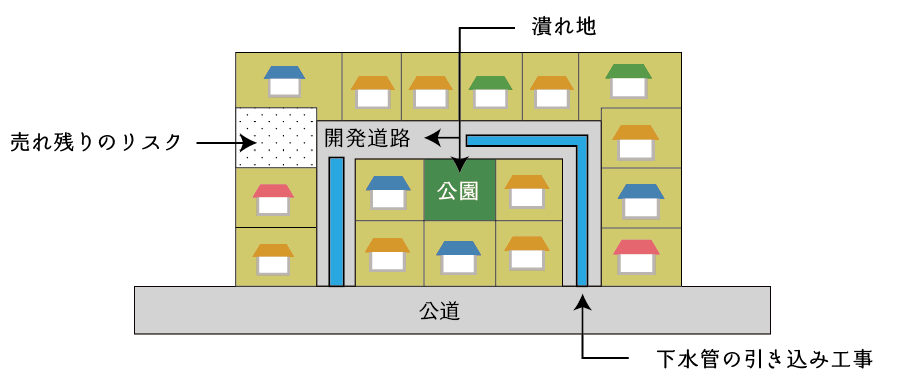

相続税の土地評価においては、主に次の3つの負担があるため、減価を考慮することとしています。

- 潰れ地の負担

分譲住宅地とする場合は、開発素地の中から道路や公園等の公共公益的施設用地の負担が必要となります。つまり当該部分は「潰れ地」となり、収益へとつながりませんので潰れ地の分だけ価値が低下します。 - 工事・整備費用等の負担

宅地分譲に当たっては、工事施工者が上下水道等の供給処理施設の工事費用を負担するため、通常の土地よりも費用負担が大きくなります。 - 開発分譲業者の事業収益・事業リスク等の負担

開発業者は、開発利益を確保する必要があると同時に、完売までに長期間を要したり、売れ残りが生じるという開発リスクを負います。さらに、長期の借入金の金利負担が必要となるなど、通常の土地と比べてリスクが高くなります。

3.地積規模の大きな宅地の評価(路線価地域に所在する場合)

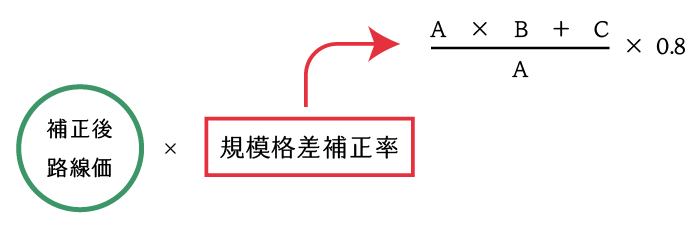

地積規模の大きな宅地の評価は、奥行価格補正、側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算及び不整形地補正をした補正後路線価に対して、次の算式により求めた規模格差補正率を乗じて評価をします。

- 規模格差補正率は小数点第2位未満を切り捨てます。

- B及びCは規模格差補正率表より参照した数値を代入します。

なお、規模格差補正率の中には「宅地造成費」が含まれていませんので、宅地造成が必要であれば、それに要する費用相当額を別途考慮します。

(1) 規模格差補正率表

規模格差補正率の査定に係るB及びCは、評価対象地が①三大都市圏に存するか否か、②地積の大小によって次の通り異なります。

| 地積 | 三大都市圏 | それ以外の地域 | ||

|---|---|---|---|---|

| B | C | B | C | |

| 500㎡以上 1,000㎡未満 | 0.95 | 25 | 適用無し | |

| 1,000㎡以上 3,000㎡未満 | 0.90 | 75 | 0.90 | 100 |

| 3,000㎡以上 5,000㎡未満 | 0.85 | 225 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 475 | 0.80 | 500 |

(2) 計算例

4.地積規模の大きな宅地の評価(倍率地域に所在する場合)

倍率地域に所在する「地積規模の大きな宅地」については、次のうちいずれか低い方の価額により評価します。

- 倍率方式による評価した価額

- 路線価方式に準じた評価した価額

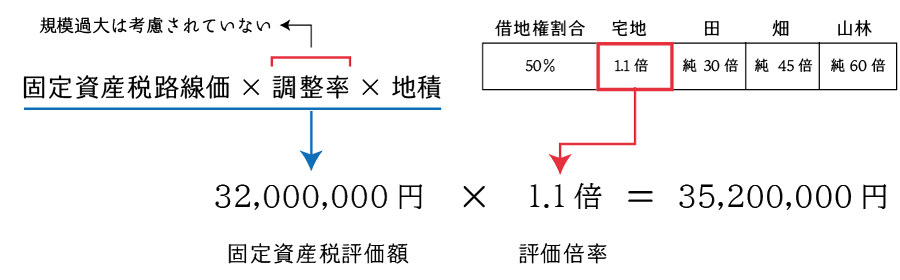

(1) 倍率方式による評価

倍率方式による評価は、固定資産税評価額に評価倍率を乗ずることで評価をする方法です。固定資産税の土地評価では、基本的に「規模格差補正」はしないため、倍率方式による評価額は高くなる傾向にあります。

(2) 路線価方式に準じた評価

路線価方式に準じた評価は、評価対象地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を正面路線価とみなした上で、路線価方式により評価をする方法です。

また、この場合、評価対象地は「普通住宅地区」に所在するものとして評価をします。

(3) みなし正面路線価

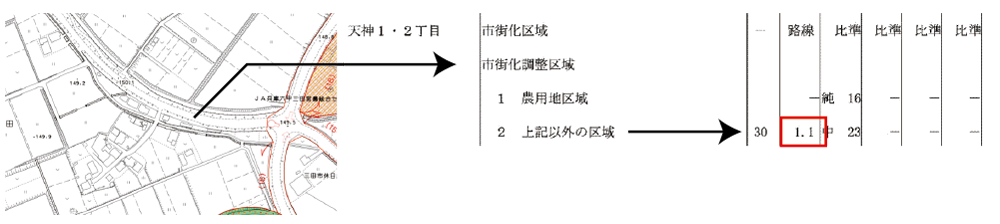

みなし正面路線価は、固定資産税路線価に対して評価倍率を乗ずることで算出されます。

なぜなら、固定資産税路線価は、標準的な間口距離及び奥行距離を有する宅地の1㎡当たりの固定資産税評価額であるため、これに相続税の財産評価基準書にある「評価倍率」を乗じることで、評価対象地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を算出することができるためです。

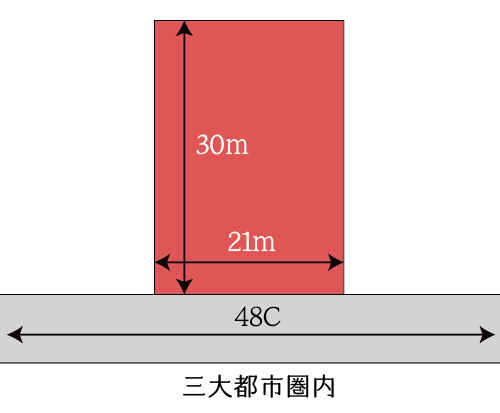

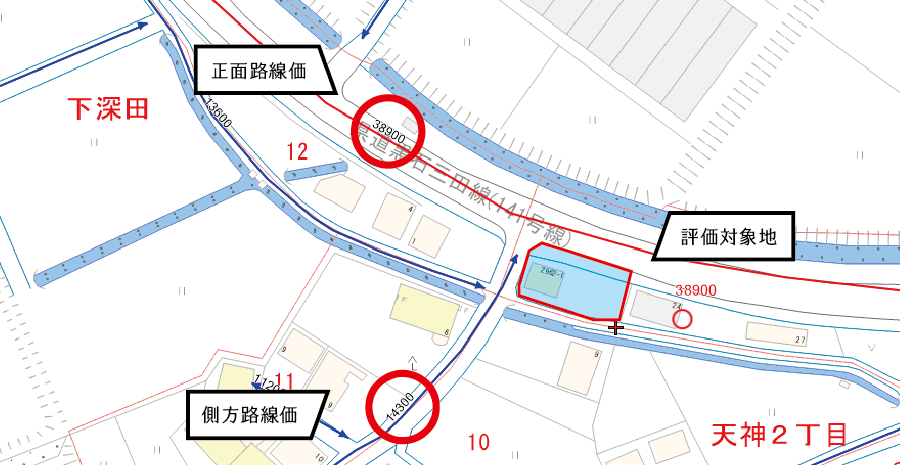

例えば、上の赤線で囲まれた評価対象地については、北側と西側に固定資産税路線価が付されていますので、奥行価格補正後の路線価が高い方を正面路線とします。(この場合明らかに北側路線の方が高いので正面路線の判定は省略します)

よって、みなし正面路線価は次の通り計算されます。

固定資産税路線価(38,900円/㎡)×評価倍率(1.1倍)=42,790円/㎡

5.不動産鑑定評価の検討

特殊な事情がある土地の相続税評価では不動産鑑定評価による評価が検討されます。

特に面大地については、相続税評価額が実際の取引価額と比べて高すぎるケースがまま見られますので、500㎡を超えるような土地については、とりあえず不動産鑑定評価額がいくらになるかを確認しておくと良いでしょう。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。