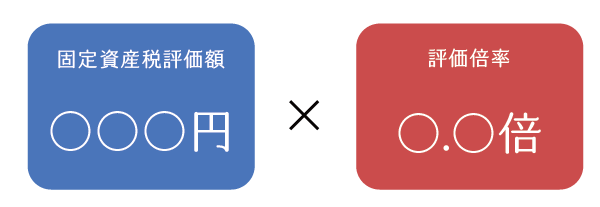

倍率方式とは相続税の土地の評価の方式の1つであり、固定資産税評価額に評価倍率を乗じて計算をします。この倍率方式は、倍率地域にある宅地、農地、山林、原野の評価において適用されます。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.固定資産税評価額とは?

固定資産税評価額とは、固定資産税及び都市計画税の計算の元となるその固定資産の評価額をいいます。土地の固定資産税評価額は、固定資産評価基準に従い、その固定資産の属する市町村が地価公示や地価調査の価格の概ね7割程度になるように決定します。

なお、倍率方式において採用する固定資産税評価額は、基準年度の価格又は比準価格とされています。

実務上は相続開始年度の固定資産税評価額を使用することが多く、また、これを否定されることもありませんが、厳密に言えば、第2年度及び第3年度において、市町村が固定資産税評価基準の経過措置の規定に従い価格の下落補正(調整)をしているような場合は、第2年度及び第3年度の固定資産税評価額は採用できませんので注意します。

(1) 基準年度の価格

基準年度の価格とは、昭和33年度から起算して3年目ごとに訪れる年度の賦課期日(その年の1月1日)における価格をいいます。直近では令和3年度の価格が基準年度の価格となります。

| 和暦 | 令和3年 | 平成30年 | 平成27年 |

| 西暦 | 2021年 | 2018年 | 2015年 |

基本的に、固定資産税評価額は3年毎に評価額を見直すこととなっているため、基準年度の翌年度(第2年度)と翌々年度(第3年度)の固定資産税評価額は基準年度の価格で据え置かれます。ただし、第2年度や第3年度であっても、前年度の1月~6月の間に地価の下落が認められる場合には、第2年度と第3年度の固定資産税評価額が市町村の判断により下落調整されることがあります。

(2) 比準価格

比準価格とは、下記のような理由により、基準年度の価格を据え置くことが不適当な場合に、基準年度ではない年度(第2年度・第3年度)の時価として、その土地、家屋に類似する土地又は家屋の基準年度の価格に比準する価格をいいます。

- 地目の変換が行われた場合

- 家屋の改築が行われた場合

- 家屋の損壊等が生じた場合

- 市町村の廃置分合が行われた場合 等

(3) 基準年度の固定資産税評価額を採用できない場合

次の場合には、基準年度の固定資産税評価額を採用できません。

- 固定資産税評価額が付されていない場合

- 相続開始年分の前年以前に地目変更したが、固定資産税評価額が地目変更を反映していない場合

- 相続開始年分に地目変更をした場合 等

このような場合には、その土地の現況に応じ、状況が類似する付近の土地の固定資産税評価額を基とし、付近の土地とその土地との位置、形状等の条件差を考慮して、その土地の固定資産税評価額に相当する額を算出し、その額に評価倍率を乗じて評価します。

ただし、相続税等の申告書の提出期限までに、その土地に新たに固定資産税評価額が付された場合には、その付された価額を基として評価します。

実務上の対応

実務上は「その土地の固定資産税評価額に相当する額」については、その土地を管轄する市町村の資産税課等に査定依頼をしてその評価額を決定しますが、納税者自身(又は税理士)が「土地の固定資産税評価額に相当する額の算定方法」に従い評価・計算することもできます。

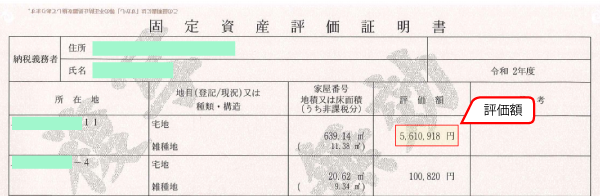

2.固定資産税評価額の確認資料

固定資産税評価額を確認する資料には、次の4つがあります。課税明細書があれば課税明細書により確認し、紛失したような場合には固定資産評価証明書を取得して確認します。

- 課税明細書

課税明細書は、固定資産課税台帳の写しの一部であり、固定資産税・都市計画税の徴税のため、納税通知書と共に納税者に対して市町村より発行される書類です。共有不動産については、所有者のうち代表者として指定された者に対してのみ発行されます。

なお、土地全体で免税点(30万円)未満の場合は発行されませんので、注意が必要です。 - 名寄帳

名寄帳は、固定資産課税台帳のうちから、任意の所有者の名前により抽出した不動産の一覧表です。基本的に課税明細書と内容は同じです。市町村の資産税課等に申請して取得します。 - 固定資産評価証明書

固定資産評価証明書は、固定資産課税台帳の写しの一部であり、固定資産の評価額を証明する公的な書類です。登録免許税の支払いなどの際に使用します。

固定資産評価証明書には、免税点以下の固定資産も記載されていますので、課税されていないが所有している不動産がある場合には固定資産評価証明書の取得が必要となります。 - 固定資産(補充)課税台帳

固定資産(補充)課税台帳は、市役所等に保管されている課税台帳であり、固定資産税の課税の元となる価格や地積などが記載されています。これを納税者単位で集約して発行される書類が名寄帳であり、課税明細書であり、固定資産評価証明書です。

通常、毎年4月1日から第1期の納期限(4月末~5月末)までの間だけ縦覧に供されていますが、市町村によっては年中閲覧することができるところもあります。

3.固定資産税評価額の評価方法

固定資産税評価額の評価方法には、次の2つの方法があり、市街化の程度に応じて各市町村が決定することとしています。

- 市街地宅地評価法(路線価方式)

- その他の宅地評価法(標準地比準方式)

(1) 市街地宅地評価法(路線価方式)

市街地宅地評価法とは、いわゆる路線価方式といわれるもので、主として市街地的形態を形成する地域において適用されます。具体的には次の順に各画地の固定資産税評価額を決定します。

- 用途地区の決定

宅地の利用状況等を基に、用途ごとに地域を区分します。 - 状況類似地区(地域)の決定

用途地区をさらに街路の状況、公共施設等の接近の状況、家屋の疎密度等を総合的に勘案し、その状況が類似していると認められる地域ごとに地域を区分します。 - 主要な街路の決定

②により区分された状況類似地区ごと、その地域の主要な街路を選定します。 - 標準宅地の決定

主要な街路の沿接する宅地のうちから、主要な街路における位置、地積、形状等を勘案し、その街路に沿接する宅地のうち標準的なものを選定します。 - 標準宅地の評価額の査定

地価公示や地価調査による価格、不動産鑑定士による鑑定評価額を基に、その価格の概ね7割程度となるように評定されます。 - 主要な街路の路線価の付設

⑤の標準宅地の評価額から標準宅地の個別格差率を取り除いた1㎡当たりの評価額を、主要な街路の路線価として付設します。 - 他の街路の路線価の付設

主要な街路との街路条件や交通施設への接近性等を考慮の上、⑥の路線価を基に同一状況類似地区内の他の街路の路線価を比準表を用いて機械的に決定します。 - 各画地の固定資産税評価額の決定

⑦の路線価を基に、各画地の画地条件等を反映し、各画地の固定資産税評価額を決定します。

(2) その他の宅地評価法(標準地比準方式)

その他の宅地評価法とは、いわゆる標準地比準方式といわれるもので、主として市街化区域以外の地域において適用されます。具体的には次の順に各画地の固定資産税評価額を決定します。

- 状況類似地区(地域)の決定

道路の状況、公共施設等の接近の状況、家屋の疎密度等を総合的に勘案し、その状況が類似していると認められる地域ごとに地域を区分します。 - 標準宅地の決定

状況類似地区内に存する土地のうち、街路条件や敷地規模、形状等が標準的なものを選定します。 - 標準宅地の評価額の査定

地価公示や地価調査による価格、不動産鑑定士による鑑定評価額を基に、その価格の概ね7割程度となるように評定されます。 - 各画地の固定資産税評価額の決定

③の標準宅地の評価額を基に、各画地の画地条件等を比較し、直接的に各画地の固定資産税評価額を決定します。

4.土地の固定資産税評価額に相当する額の算定方法

固定資産税評価額に相当する額を納税者自身(または税理士)で計算する必要がある場合には、評価対象地が属する地域に応じて次のそれぞれの評価方法により評価します。

- 路線価地域:評価対象地の周辺に固定資産税路線価が付されているような地域

市街地宅地評価法により評価をします。 - その他の地域:1以外の地域

その他の宅地評価法により評価をします。

ただし、固定資産評価実施要領等の評価方法を公開していない市町村も多いため、納期限までに時間がない場合は、状況類似地区内の標準宅地の評価単価を使用して暫定的に評価をし、その後市町村から評価対象地の評価額の通知を受けたら、改めて修正申告または更正の請求をするという対応が適切です。

なお、路線価地域であるか否かは、市町村の資産税課等で確認するのが確実ですが、次の「全国地価マップ」を利用しても判断することができます。

(1) 市街地宅地評価法による評価

評価対象地の前面道路に固定資産税路線価が付設されている場合には、その土地の固定資産税評価額は市街地宅地評価法により評価します。

市街地宅地評価法による評価額は、評価対象地の正面路線価に対して個別格差率を乗じて、評価対象地の固定資産税評価額(単価)を計算し、これに地積を乗じて計算します。

具体的な個別格差率は、個々の市町村ごとに査定方法が定められていますので、該当市町村の固定資産評価実施要領等を確認しながら評価をします。

注意すべきは、個別格差率の計算の基となる比準表やその評価方法が市町村ごとに微妙に異なるという点です。したがって、市町村ごとに固定資産評価実施要領等を確認し、計算方法や比準表を確認する必要があります。

(2) その他の宅地評価法による評価

評価対象地の前面道路に固定資産税路線価が付設されていない場合には、その土地の固定資産税評価額はその他の宅地評価法により評価します。

その他の宅地評価法による評価額は、評価対象地と標準宅地とを直接に比較(比準)して評価対象地の固定資産税評価額(単価)を計算し、これに地積を乗じて計算します。

市街地宅地評価法と同様に、市町村ごとに比準表や評価方法が微妙に異なるため、評価に当たっては、評価対象地が属する市町村の固定資産評価実施要領等を確認し、計算方法や比準表を確認する必要があります。

5.評価倍率

評価倍率とは、その宅地の地価事情の類似する地域ごとに、その地域にある宅地の売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長の定める倍率をいいます。

評価倍率の確認は、国税庁の「財産評価基準書」にある評価倍率表により確認します。

6.倍率地域に存する地積規模の大きな宅地の評価

倍率方式により評価する地域(倍率地域)に所在する地積規模の大きな宅地※の価額については、次のいずれか小さい金額により評価します。

- 倍率方式による評価額

- 財産評価基本通達の路線価方式に準じて評価した金額

- 大規模工場用地に定める大規模工場用地を除きます。

(1) 財産評価基本通達の路線価方式に準じて評価した金額

財産評価基本通達の路線価方式に準じて評価した金額とは、評価対象地が路線価地域の普通住宅地区に存するものとして路線価方式の評価方法に準じて評価した金額をいいます。

(2) 財産評価基本通達の路線価方式に準じた評価方法

財産評価基本通達の路線価方式に準じた評価方法では、次の順に評価を行います。

- みなし相続税路線価

評価対象地が標準的な奥行距離及び間口距離を有する宅地であるとした場合の1㎡当たりの評価額を、評価対象地が属する地域の区分に応じて、次にの方法により評価します。

イ)固定資産税の路線価地域に存する場合

固定資産税の正面路線価 × 評価倍率

ロ)イ以外の地域に存する場合

市町村が査定した評価額

(仮評価)その状況類似地区内の標準宅地の固定資産税評価額の評価単価 × 評価倍率 - 財産評価基本通達の路線価方式に準じて評価した金額の査定

①より求めた評価単価を相続税財産評価における正面路線価とし、かつ、その評価対象地が普通住宅地区に存するものとして、奥行価格補正、側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算及び不整形地補正、規模格差補正、無道路地補正、間口狭小補正、がけ地等補正、特別警戒区域補正及び容積率補正までの各種加算調整及び減価補正をして求めた評価対象地の1平米当たりの評価額(補正後路線価)に対して、評価対象地の地積を乗じて、財産評価基本通達の路線価方式に準じて評価した金額を計算します

7.倍率地域に存する貸宅地等の評価

なお、倍率地域にある区分地上権の目的となっている宅地又は区分地上権に準ずる地役権の目的となっている承役地である宅地の自用地としての価額は、その宅地の固定資産税評価額が地下鉄のずい道の設置、特別高圧架空電線の架設がされていること等に基づく利用価値の低下を考慮したものである場合には、その宅地の利用価値の低下がないものとして評価した価額としますので注意します。また、宅地以外の土地を倍率方式により評価する場合の自用地としての価額についても、同様に取り扱います。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。