法人から個人への不動産譲渡に係る課税関係|図解付き

1.不動産譲渡に係る課税関係の種類 法人から個人への不動産譲渡 (1) 不動産譲渡に係る課税関係の種類 不動産譲渡に係る課税関係は「譲渡当事者の属性」と「譲渡対価の額」によって異なります。 譲渡当事…

図解で分かる、相続土地評価

1.不動産譲渡に係る課税関係の種類 法人から個人への不動産譲渡 (1) 不動産譲渡に係る課税関係の種類 不動産譲渡に係る課税関係は「譲渡当事者の属性」と「譲渡対価の額」によって異なります。 譲渡当事…

1.不動産譲渡に係る課税関係の種類 法人から法人への不動産譲渡 (1) 不動産譲渡に係る課税関係の種類 不動産譲渡に係る課税関係は「譲渡当事者の属性」と「譲渡対価の額」によって異なります。 譲渡当事…

1.不動産譲渡に係る課税関係の種類 個人から法人への譲渡 (1) 不動産譲渡に係る課税関係の種類 不動産譲渡に係る課税関係は「譲渡当事者の属性」と「譲渡対価の額」によって異なります。 譲渡当事者の属…

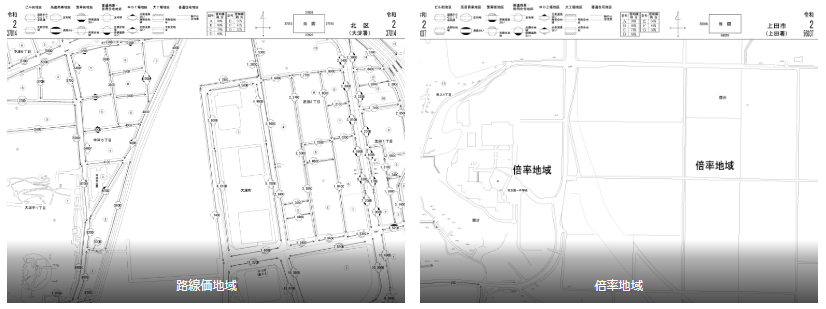

宅地の評価方式 宅地の評価方式には、路線価方式と倍率方式があり、宅地の評価は、原則として、次に掲げる区分に従い、それぞれ次に掲げる方式によって行います(評基通11)。 市街地的形態を形成する地域(路…

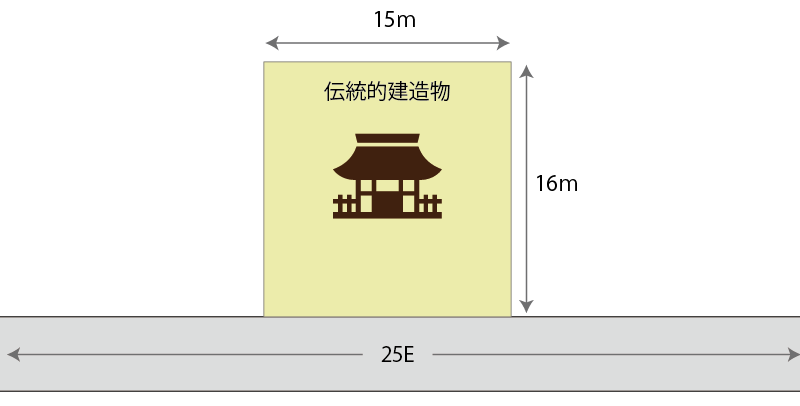

1.文化財建造物 相続税土地評価における文化財建造物とは、次の建造物をいいます。 文化財保護法第27条第1項に規定する重要文化財に指定された建造物文化財保護法第58条第1項に規定する登録有形文化財で…

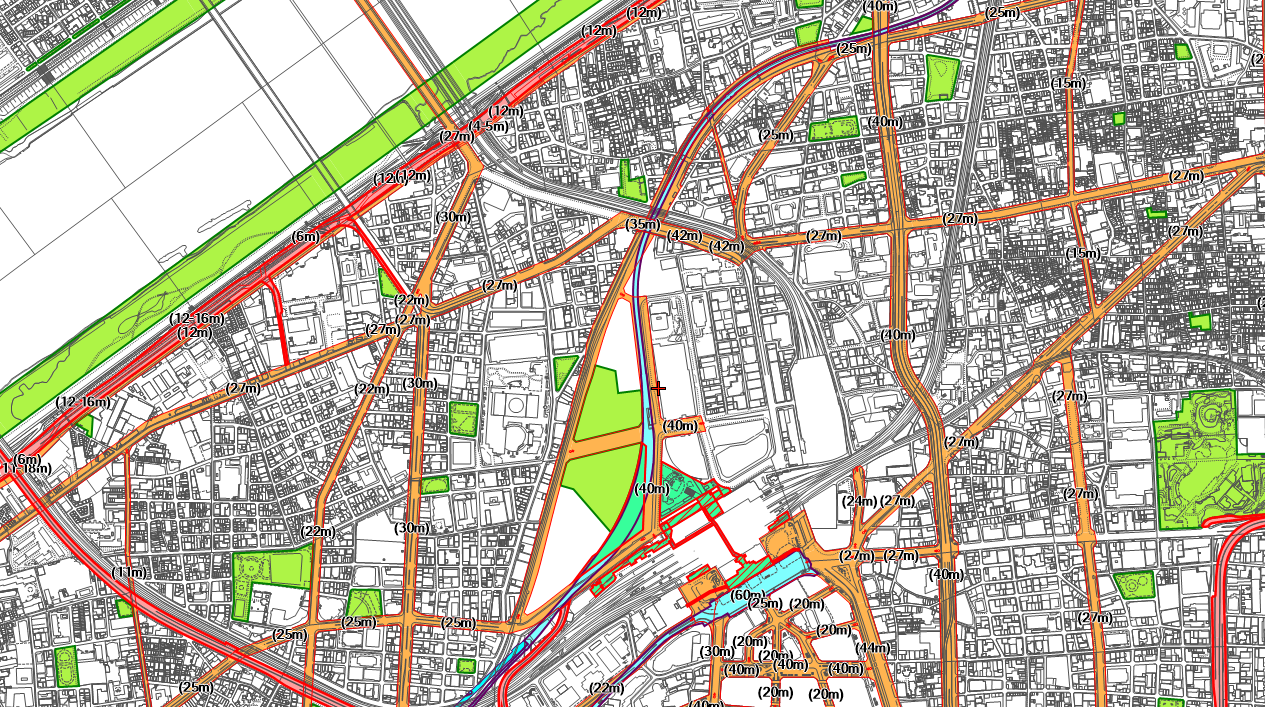

1.都市計画道路予定地 都市計画道路(大阪市北区周辺) 都市計画道路予定地とは、都市計画法第4条第6項に規定する都市計画施設のうちの道路(都市計画道路)の予定地をいいます。 (定義)第4条6 都市計…