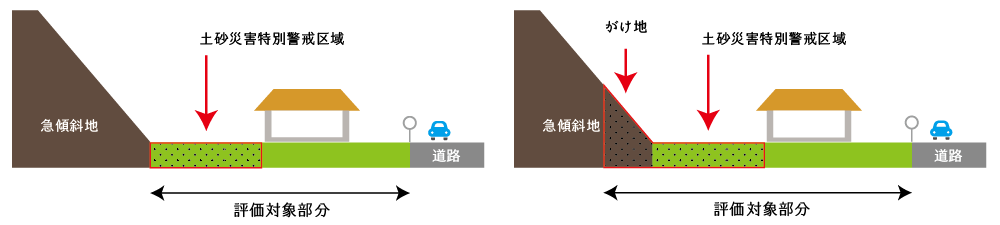

土砂災害特別警戒区域内にある宅地とは、評価対象地の全部または一部に土砂災害特別警戒区域が指定されている宅地のことをいいます。土砂災害特別警戒区域内にある宅地については、特別警戒区域補正を行うことで、相続税の土地評価額へ当該事情を反映することとしています。

この記事では、土砂災害特別警戒区域の内容やその評価方法、計算例を紹介しています。

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

目次

1.土砂災害警戒区域と土砂災害特別警戒区域

(1) 警戒区域と特別警戒区域

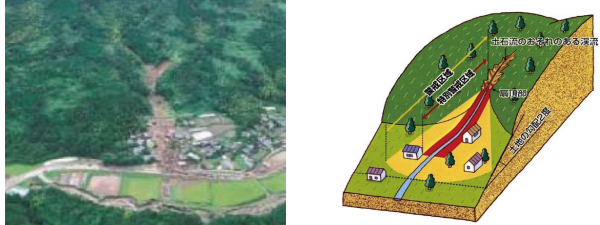

土砂災害警戒区域とは、土砂災害防止法※第7条に定める区域をいいます。具体的には、急傾斜地の崩壊等が発生した場合に、住民等の生命又は身体に危害が生ずるおそれがあると認められる土地の区域で、土砂災害を防止するために警戒避難体制を特に整備すべき土地の区域として都道府県知事が指定をします。

土砂災害特別警戒区域とは、土砂災害防止法※第9条に定める区域をいいます。具体的には、急傾斜地の崩壊等が発生した場合に、①建築物に損壊が生じ、②住民等の生命又は身体に著しい危害が生ずるおそれがあると認められる土地の区域で、③一定の開発行為の制限及び居室を有する建築物の構造の規制をすべき土地の区域として都道府県知事が指定をします。

両者は、開発行為に制限があるか否かに大きな違いがあります。

(2) 土砂災害の種類

土砂災害の種類には、①急傾斜地の崩壊、②土石流、③地すべりの3つがあります。

急傾斜地の崩壊

傾斜度が30度以上ある土地が崩壊する自然現象をいいます。

土石流

山腹が崩壊して生じた土石等または渓流の土石等が一体となって流下する自然現象をいいます。

地すべり

土地の一部が、地水等に起因して滑る自然現象又はこれに伴って移動する自然現象をいいます。

2.土砂災害特別警戒区域内にある宅地の評価

補正後路線価=補正前路線価×特別警戒区域補正率

土砂災害特別警戒区域内にある宅地の評価(特別警戒区域補正)は、奥行価格補正、側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算、不整形地補正、規模格差補正(地積規模の大きな宅地の評価)、無道路地補正及び間口狭小補正をした路線価に対して「特別警戒区域補正率」を乗ずることで補正を行います。

(1) 特別警戒区域補正率

特別警戒区域補正率は、評価対象地のうち土砂災害特別警戒区域として指定された部分の割合に応じて次の通り定められています。

| 特別警戒区域に指定された部分の地積÷総地積 | 特別警戒区域補正率 |

|---|---|

| 10%以上 | 0.90 |

| 40%以上 | 0.80 |

| 70%以上 | 0.70 |

なお、特別警戒区域補正を行う宅地につきがけ地補正も行う場合は、特別警戒区域補正率に対してがけ地補正率を乗じて得た数値を特別警戒区域補正率とします。また、その最小値は0.50となります。

(2) 補正対象となる宅地についての留意点

- 指定の時期

特別警戒区域補正の適用対象となる宅地は、課税時期において土砂災害防止法の規定により指定された特別警戒区域内にある宅地です。

したがって、課税時期に指定が解除されている場合には、特別警戒区域補正をすることができません。

同様に、課税時期の後に土砂災害特別警戒区域が指定された場合も、特別警戒区域補正をすることができません。 - 特別警戒区域と警戒区域

特別警戒区域補正の適用対象となる宅地は土砂災害特別警戒区域に指定された宅地に限られます。つまり、土砂災害警戒区域は適用対象とはなりません。

なお、土砂災害警戒区域が特別警戒区域補正の適用対象外となるのは、主に次の2つを理由としています。- 土砂災害警戒区域として指定された宅地は、宅地としての利用が法的に制限されていないため。

- 土砂災害警戒区域は以前より広範囲に指定されていることから、当該区域指定による土地の評価減は、既に土地の価格に織り込まれていると考えられるため。

3.特別警戒区域補正の計算例

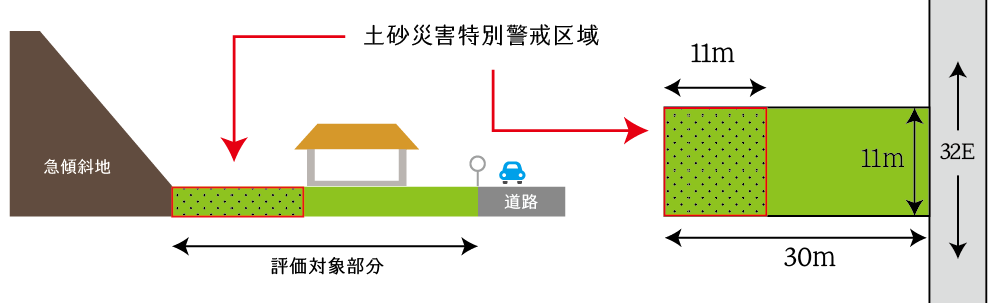

(1) 基本

- 奥行価格補正後の路線価

正面路線価(32千円/㎡)× 奥行価格補正率(0.95)= 30,400円/㎡ - 奥行長大補正後の路線価

①(30,400円/㎡)×奥行長大補正率表(0.98)=29,792円/㎡ - 特別警戒区域補正後の路線価

イ)特別警戒区域に指定されている部分の割合 121㎡÷330㎡=36.66..%

ロ)特別警戒区域補正率 0.90

ニ)②(29,792千円/㎡)× 特別警戒区域補正率(0.90)=26,812円/㎡ - 自用地としての価額

③(26,812円/㎡)×330㎡=8,847,960円

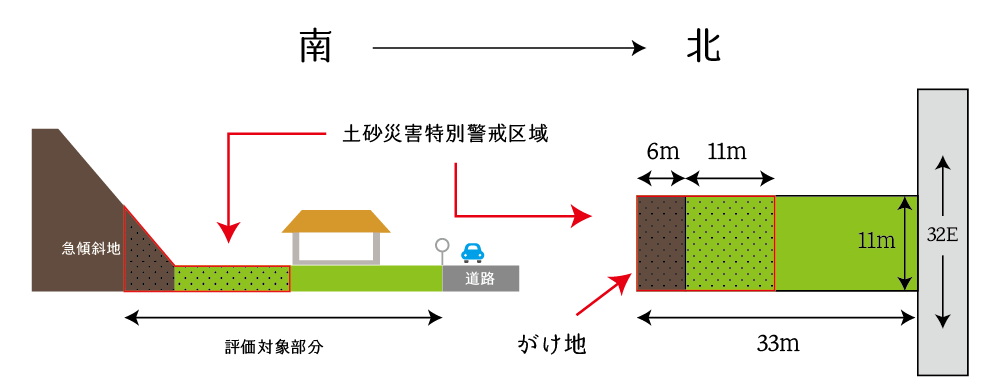

(2) 応用:がけ地補正も同時に行う場合

- 奥行価格補正後の路線価

正面路線価(32千円/㎡)× 奥行価格補正率(0.93)= 29,760円/㎡ - 奥行長大補正後の路線価

①(29,760円/㎡)×奥行長大補正率表(0.96)=28,569円/㎡ - 特別警戒区域補正後の路線価

イ)がけ地補正率の査定

㋑がけ地割合

66㎡÷363㎡=18.18…%

㋺方位

北

㋺がけ地補正率

0.93

ロ)特別警戒区域補正率の査定

㋑特別警戒区域割合

187㎡÷363㎡=51.51…%

㋺特別警戒区域補正率

0.80

ハ)評価対象地に係る特別警戒区域補正率

イ(0.93)× ロ(0.80)=0.744 > 0.50

∴ 0.74(小数点以下2位未満を切捨て)

ニ)特別警戒区域補正後の路線価

②(28,569円/㎡)× ハ(0.74) = 21,141円/㎡ - 自用地としての価額

③(21,141円/㎡)×363㎡=7,674,183円

4.倍率地域に所在する特別警戒区域内にある宅地の評価

倍率方式により評価する地域(倍率地域)に所在する宅地の価額は、その宅地の固定資産税評価額に倍率を乗じて評価することとしています。

国税庁発表文書によると、土砂災害特別警戒区域内にある宅地の固定資産税評価額は、その評価過程において特別警戒区域の指定に伴う土地の利用制限等による価値低下が既に考慮されているため、したがって、倍率地域に所在する宅地については、特別警戒区域補正の適用対象としない、としています。

そして多くの税理士がこの文書を鵜吞みにし、倍率地域内にある土地については特別警戒区域補正をしません。

しかしながら、実際には、特別警戒区域補正をしている市町村もあればしていない市町村もあるため、評価に当たっては、固定資産評価の過程において特別警戒区域補正をしているか否かを資産税課等で確認をし、仮に補正をしていなければ、適切に補正をしたり、別の評価方法の採用を検討すべきでしょう。

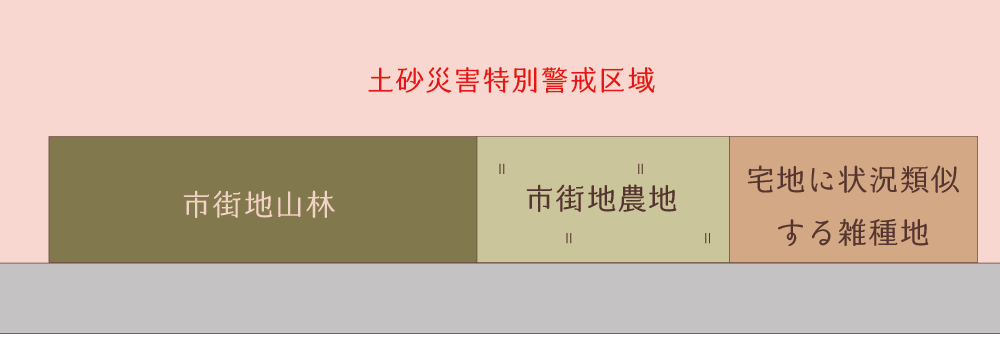

5.特別警戒区域内にある市街化農地等の評価

市街地農地、市街地周辺農地、市街地山林及び市街地原野(市街地農地等)並びに宅地と状況が類似する雑種地については、宅地比準方式により評価をすることとしていますので、特別警戒区域補正をします。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。